Co to są akcje własne:

Czasami spółki skupują własne akcje od akcjonariuszy spółki. Takie odkupione akcje znane są jako akcje własne. Obejmuje on tylko te akcje, które nie zostały umorzone lub trwale wycofane przez spółkę po odkupieniu. Akcje utrzymywane jako akcje własne nie są uprawnione do otrzymywania dywidendy i udziału w majątku po rozwiązaniu spółki. Ponadto, akcje te nie mają prawa głosu.

Dwie metody są wykorzystywane do leczenia księgowego akcji własnych – metoda kosztów i metoda wartości nominalnej. W niniejszym artykule wyjaśniliśmy zastosowanie metody kosztowej, jeżeli chcesz zrozumieć zastosowanie metody wartości nominalnej, przeczytaj artykuł „akcje własne – metoda wartości nominalnej”.

Zakup akcji własnych – metoda kosztowa:

Zapis w dzienniku:

W ramach metody kosztowej konto akcji własnych jest obciążane, a konto środków pieniężnych jest uznawane kwotą zapłaconą za nabycie akcji własnych (tj, koszt akcji własnych). Wartość nominalna akcji nie jest brana pod uwagę przy ewidencji zakupu akcji własnych metodą ceny nabycia. Na przykład spółka Eastern odkupuje od akcjonariuszy 2 500 własnych akcji zwykłych. Wartość nominalna jednej akcji wynosi 10 USD, a spółka nabywa je za 80 USD. Zapis dla tej transakcji zostałby dokonany w następujący sposób:

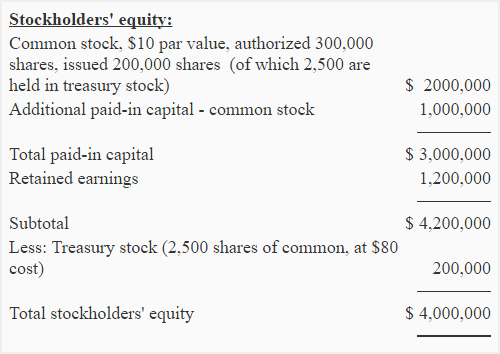

Prezentacja bilansowa:

Zasoby własne nie są aktywami, są kontrkonsolidacją, która jest wykazywana jako pomniejszenie w części bilansu dotyczącej kapitału własnego. W powyższym przykładzie akcje własne zakupione przez spółkę Eastern powinny pojawić się w bilansie w następujący sposób:

Wyemisja akcji własnych – metoda kosztowa:

Akcje własne mogą być w dowolnym momencie ponownie wyemitowane.

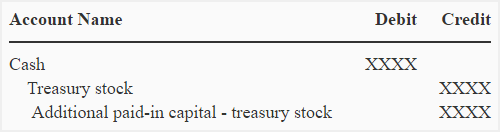

Jeżeli akcje własne są ponownie emitowane po cenie wyższej od kosztu wytworzenia:

Jeżeli akcje z zapasów własnych są ponownie emitowane po cenie wyższej od ich kosztu wytworzenia, różnica jest odnoszona na kapitał zapasowy. Zapis w dzienniku podano poniżej:

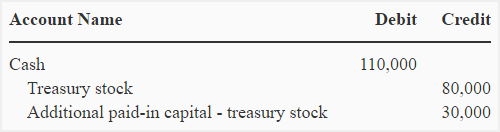

Załóżmy na przykład, że spółka Eastern ponownie wyemituje 1 000 akcji ze swoich akcji własnych po cenie 110 USD za akcję. W tym celu należałoby dokonać następującego wpisu do dziennika:

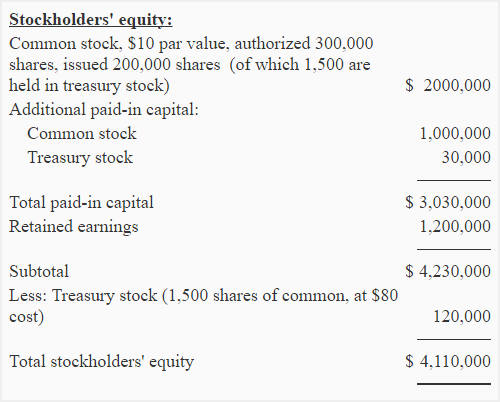

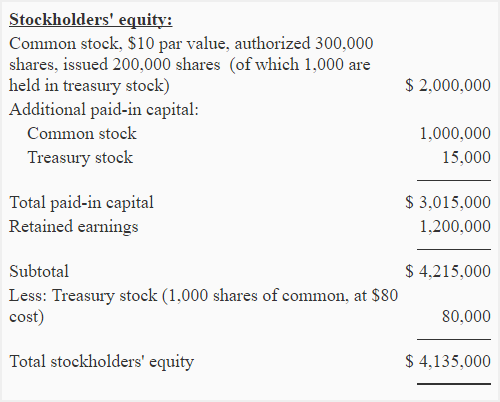

Po dokonaniu tego wpisu saldo akcji własnych zmniejsza się do 120 000 (200 000 – 80 000), a jego wpływ na bilans spółki Eastern ilustruje poniższy zapis:

Zauważmy, że dodatkowy wpłacony kapitał wynikający z ponownej emisji akcji własnych jest wykazywany bezpośrednio po dodatkowym wpłaconym kapitale z akcji zwykłych.

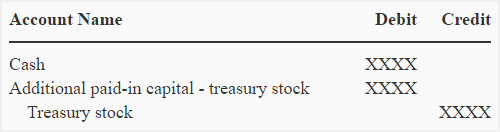

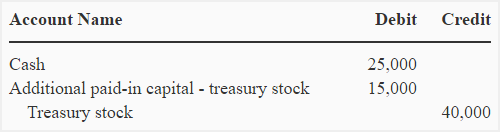

Jeżeli akcje własne są ponownie emitowane po cenie niższej od ceny nabycia:

Jeżeli akcje własne są ponownie emitowane po cenie niższej od ich ceny nabycia, różnica obciąża kapitał dodatkowo wpłacony. Zapis w dzienniku przedstawiono poniżej:

Załóżmy, że spółka Eastern ponownie wyemituje 500 dodatkowych akcji ze swoich akcji własnych po cenie 50 USD za akcję, w celu zarejestrowania tej transakcji należałoby dokonać następującego zapisu w dzienniku:

Zauważ, że zapis ten zmniejsza dodatkowy wpłacony kapitał z poprzednio wyemitowanych akcji własnych.

Uwaga dla studentów: Jeżeli dodatkowy wpłacony kapitał z uprzednio wyemitowanych akcji własnych nie jest dostępny, wówczas obciąża się dodatkowy wpłacony kapitał – akcje własne, a jeżeli dodatkowy wpłacony kapitał – akcje własne również nie jest dostępny lub jest niewystarczający, obciąża się rachunek zysków zatrzymanych.

Po tym wznowieniu sekcja dotycząca zmian w kapitale własnym posiadaczy akcji została zilustrowana poniżej:

.