自己株式とは:

企業が自社の株式を自社の株主から購入することがあります。 このような買い戻した株式のことを自己株式といいます。 買い戻した後、会社が消却または永久消却していない株式のみが含まれます。 自己株式として保有されている株式は、会社の解散時に配当金や資産の分配を受ける権利はない。

自己株式の会計処理には、原価法と額面法の2つの方法が用いられます。 今回は原価法について説明しましたが、額面法について知りたい方は、「自己株式-額面法」の記事をご覧ください。 自己株式取得のために支払った金額(自己株式取得原価)を現金勘定に入れる。 自己株式の取得を原価法で計上する場合、株式の額面は無視される。 例えば、イースタン社が株主から普通株式2,500株を買い戻した場合。 この取引は次のように処理されます。

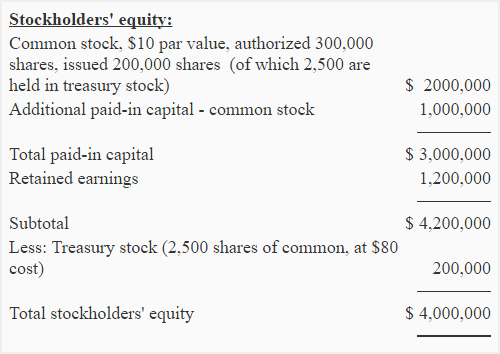

貸借対照表の表示:

自己株式は資産ではなく、貸借対照表の株主資本の部で控除として報告される資本の部の反対側にある勘定です。 上記の例では、東方会社が購入した自己株式は以下のように貸借対照表に計上されます:

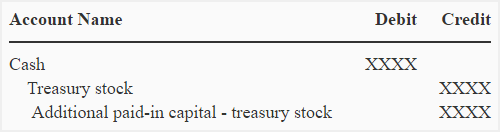

Reissue of treasury stock – cost method:

自己株式はいつでも再発行可能であるとされています。 このための仕訳は以下の通りです:

自己株式を原価を上回る価格で再発行した場合:

自己株式の株式を原価を上回る価格で再発行した場合、その差額は資本剰余金に計上されます。 仕訳は以下の通りです:

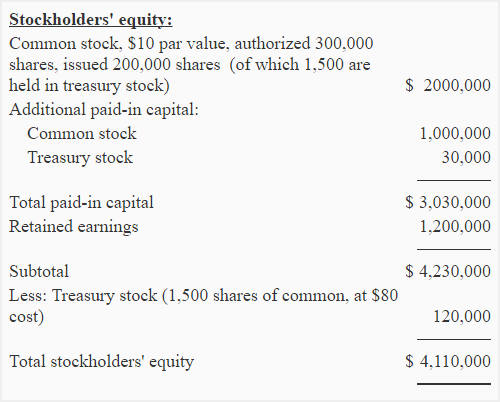

例えば、東洋社が自己株式から1,000株を1株あたり110ドルで再発行したとします。 この場合、自己株式の残高は120,000(200,000-80,000)となり、イースタン社の貸借対照表への影響は以下のとおりです。

自己株式の発行による資本金増加は、普通株式による資本準備金の後に計上されていることに注意してください。

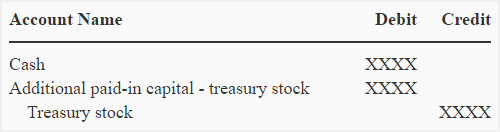

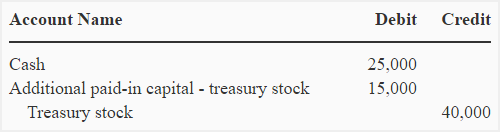

自己株式が原価を下回る価格で再発行された場合:

自己株式からの再発行が原価を下回る価格で行われた場合、その差額は資本剰余金に引き落とされます。

仮に、東部会社が1株あたり50ドルの価格で自己株式を500株追加発行したとすると、この取引を記録するために以下の仕訳を行います:

なお、この記入により既発行自己株式による資本剰余金が減少します

学生への注意事項 また、資本準備金-普通株式も利用できないか、または十分でない場合、利益剰余金勘定が引き落とされます。

この再発行後、株主資本のセクションの変更は以下のように示されます。