- Il sogno americano

- Come ritirarsi presto

- Quanti soldi mi servono?

- Assistenza sanitaria

- Che altro?

- Mostra note

Il pensionamento anticipato sta avendo un certo successo nel mondo della finanza personale. Ci sono interi siti e subreddit dedicati a insegnare alla gente come andare in pensione presto. E per presto, le persone non stanno cercando di andare in pensione a 55 anni – più come 35.

Ma è realistico andare in pensione a 35 anni? Alcuni di noi non hanno nemmeno pagato i prestiti agli studenti entro i 35 anni. E quanti sacrifici sono necessari per andare in pensione tre decenni prima della stragrande maggioranza dei nostri coetanei? Quanti di noi sono disposti a vivere con i genitori o con i coinquilini fino a vent’anni e a negarsi cose come le vacanze e le cene fuori?

Quali sono i passi finanziari che possiamo fare per raggiungere il pensionamento anticipato? Ci sono segreti che dovremo scoprire, cose che i ricchi non vogliono che il resto di noi sappia?

E vogliamo davvero essere in pensione per quattro, cinque o più decenni? È un sacco di tempo da riempire.

Amore il tuo lavoro o odio il tuo lavoro; un lavoro riempie il nostro tempo, ci dà una routine, un senso di scopo e identità, e in molti casi, qualche interazione sociale. Come fai a trovare queste cose senza un lavoro?

Se ti sei chiesto come andare in pensione presto, probabilmente hai sentito parlare dell’ospite di oggi. Il movimento FIRE ha le sue celebrità, e nessuno di loro è più importante di Mr. Money Mustache, l’OG del movimento del pensionamento anticipato.

Mr. Money Mustache è qui oggi per rispondere a tutte queste domande e altro ancora.

Il sogno americano

Mr. Money Mustache non è andato in pensione perché stava facendo così tanti soldi con il suo blog. In realtà era in pensione da sei anni prima di iniziare a scrivere. Il blog è nato quando ha osservato i suoi amici che avevano un buon lavoro ma vivevano ancora di stipendio in stipendio.

Hanno comprato quello che è stato a lungo venduto come il sogno americano; andare al college, trovare un lavoro, comprare una casa, riempire quella casa con tutta la roba che può contenere (e quando non può più contenere, affittare un magazzino), avere dei bambini, e rimanere bloccati in un lavoro insoddisfacente, sognando la libertà che sarà sempre fuori portata.

Andare in pensione, magari a 65 anni se sei fortunato, e vivere i tuoi giorni, semplicemente esistendo, sperando che il tuo denaro ti sopravviva. I migliori anni della tua vita sono passati da un pezzo. Ma se si potesse essere in pensione a trent’anni?

Perché è così difficile non spendere? È in gran parte culturale. Crediamo che sia ragionevole prendere in prestito denaro per una macchina, considerare lo shopping un hobby, ordinare il take-away ogni singolo giorno per il pranzo al lavoro. Pensiamo che sia normale perché è tutto ciò che vediamo.

Non ci sono persone frugali rappresentate nei media, a meno che non si contino quei programmi di coupon, ma quelle persone non sono la norma più di quanto una Kardashian sia una norma.

Ma solo perché tutti lo fanno, non significa che sia la cosa giusta da fare o che devi farlo anche tu.

MMM ha iniziato il blog per frustrazione; voleva mostrare a loro, e ora a noi, che potevano fare quello che faceva lui. E cominciò un impero.

Come ritirarsi presto

Ci sono certamente alcuni sacrifici da fare se si vuole raggiungere il pensionamento anticipato, ma in realtà farlo non è particolarmente complicato.

Fare qualche apprendimento

Il sistema scolastico americano non fa molto per affrontare la finanza personale. E se i tuoi genitori non ti hanno insegnato buone abitudini finanziarie, dovrai imparare qualcosa per conto tuo. Date alla finanza personale un posto regolare nella vostra vita quotidiana.

Questo non significa che dovete pensare al denaro tutto il tempo. Abbiamo sempre sostenuto una filosofia “metti e dimentica” quando si tratta di soldi.

Ma quando permetti alla finanza personale di entrare nella tua vita leggendo libri, blog e riviste sull’argomento, ascoltando podcast sull’argomento e discutendone con le persone della tua vita, è sempre sul tuo radar. Tenere il denaro in primo piano ti aiuta a prendere decisioni migliori.

Abbiamo una lista di libri che raccomandiamo nel nostro Toolbox, e MMM raccomanda The 4 Pillars of Investing, qualsiasi libro scritto dal fondatore di Vanguard John Bogle, e qualsiasi libro scritto da e su Warren Buffett.

Tenere le spese basse

Una grande parte di come ritirarsi presto è tenere le spese basse, molto basse. Quanto basse? Dovete risparmiare la metà del vostro reddito. Ovviamente, non otterrai questo risultato ritagliando coupon. È necessario ridurre notevolmente le spese per la casa.

Non è necessario vivere in una baracca per fare questo. Gli americani comprano troppe case. La dimensione media delle case negli anni ’50 era di 983 piedi quadrati. La dimensione media della famiglia era di 3,37 persone.

Negli anni 2000, la dimensione media della casa era di 2.300 piedi quadrati, mentre la dimensione media della famiglia era di 2,63 persone. Vedete lo strano inverso? Stiamo comprando case più grandi per ospitare meno persone!

Pagate la vostra casa. Questo sembra così fuori portata per molte persone, ma ricordate, non dovreste vivere in un posto di 3.000 piedi quadrati su cui avete messo solo il 20% di anticipo. Dovresti vivere in una casa modesta e accessibile. Più facile da pagare.

Le auto sono un altro grosso problema. È certamente una comodità avere due veicoli se ci sono due adulti nella famiglia, ma è assolutamente necessario? Cosa succederebbe se una delle auto fosse distrutta e non fosse disponibile una sostituzione per una settimana? Uno di voi rimarrebbe a casa dal lavoro o troverebbe una soluzione? Come molte cose nella vita, se doveste farlo, trovereste un modo.

Risparmiare in questo modo va sicuramente contro le norme della società. Se stai risparmiando così tanto, non stai vivendo in una McMansion di 3.000 piedi quadrati, non stai guidando un’auto nuova di zecca, e non stai mangiando solo la quinoa più costosa, raccolta a mano e biologica da Whole Foods.

Stai vivendo in una casa accessibile, vicino al tuo posto di lavoro. Poiché sei così vicino al lavoro, non hai affatto una macchina. Vai in bicicletta o usi il trasporto pubblico, se sei abbastanza fortunato da averlo.

Considera il costo della vita

I lavori più paganti sono nelle città, e le città hanno un costo della vita più alto delle aree meno urbane. Ma parte del pensionamento anticipato dipenderà dal mantenere il costo della vita il più basso possibile.

Questo può significare trovare un lavoro che ti permetta di lavorare a distanza in modo da non dover vivere in una città o vivere abbastanza lontano da quella città in modo da poter abbassare il costo della vita senza rendere insopportabili i tuoi spostamenti.

Quando si raggiunge l’età della pensione, ci si può spostare in una zona a basso costo e ridurre ulteriormente le spese di vita.

Trovare la vera felicità

Ma come si può essere felici se non si compra sempre qualcosa? Perché le cose non ci rendono felici. È vero. La scienza lo conferma. Sono le esperienze che danno una felicità reale e duratura.

E non solo le grandi, eccitanti (cioè, costose) esperienze come le vacanze europee. Ripensi ai suoi ricordi d’infanzia più felici. I miei sono cose come le passeggiate nella natura con mia nonna, non i viaggi nei parchi di divertimento o i giocattoli che ho ricevuto in regalo. Quelle passeggiate non costavano niente a nessuno.

Riconsidera come pensi al denaro.

Il denaro non serve a comprare cose. Il denaro serve a comprare la libertà.

Per ogni pezzo di “roba” che compri, stai sottraendo alla tua libertà. Più lavoro, più pendolarismo, più trattare con colleghi fastidiosi, solo per poter avere quel nuovo tavolo finale a cui avresti potuto resistere a Target ma non l’hai fatto.

Avrai anche bisogno di abbracciare qualche disagio. Puoi andare in bicicletta al lavoro quando ci sono trenta gradi; semplicemente non vuoi. Fai qualcosa perché è difficile, allora diventa una vittoria. E superare il disagio è una vittoria, e la vittoria ci rende felici.

Come si fa con gli amici che vogliono socializzare solo in modi che costano molto? Per prima cosa, cerca di trovare degli amici che apprezzino le cose che ti piace fare, come gli amici finanziari. Trova un club dedicato al tuo hobby, la corsa o il lavoro a maglia o l’arrampicata su roccia, qualsiasi cosa tu voglia fare. Ora avete un gruppo di persone con cui fare queste cose.

Oppure fatevi avanti. Decidi cosa fa il gruppo e lo annunci. Fate il vostro pizza party a casa vostra. È più divertente e più economico che andare a cena fuori. Ci possono essere anche quelli tra i tuoi amici che sono grati per la possibilità di socializzare senza far saltare il budget, ma sono solo imbarazzati a dirlo.

Consumare meno è un cambiamento di stile di vita, ma uno che ripaga e non solo in termini di denaro.

Investire

Sicuramente, questo deve essere il trucco segreto. MMM ha una specie di formula segreta di investimento che permette tutto questo. No. Investe in fondi indicizzati a basso costo con Betterment e Vanguard.

E’ troppo occupato ad andare in bicicletta sulle montagne panoramiche del Colorado per monitorare continuamente i suoi investimenti e fare trading attivo. Gli ETF ti permettono di impostare e dimenticare.

Considera di entrare nel business dei proprietari. Possedere una proprietà in affitto non significa che devi fare cose da padrone di casa. Gli immobili chiavi in mano ti permettono di guadagnare il reddito passivo che la proprietà in affitto fornisce senza essere un proprietario o addirittura vivere nello stesso stato della proprietà.

Se non hai i soldi per una proprietà in affitto, puoi ancora fare reddito passivo con gli immobili quando investi in un eREIT come Fundrise.

Anche se non sarai in grado di accedervi per molto tempo senza penalità, parte del tuo piano di pensionamento dovrebbe includere conti di pensionamento a lungo termine e con agevolazioni fiscali come un IRA, HSA e 401k. Questi tipi di conti di investimento sono una parte importante del tuo piano di risparmio.

Automatizza le cose

Puoi automatizzare quasi tutti gli aspetti della gestione del denaro e dovresti farlo. Avere a che fare con il denaro può richiedere molto tempo, e per la maggior parte di noi, non è particolarmente divertente. Quindi lascia che la tecnologia si prenda la briga.

Mint ti permette di automatizzare il processo di budgeting una volta che hai impostato il tuo account e allocato il tuo denaro. Piattaforme di investimento come Betterment ti permettono di impostare contributi automatici sul tuo conto. Pagare te stesso per primo è la chiave per un pensionamento anticipato.

![]()

La maggior parte delle bollette può essere impostata per il pagamento automatico o attraverso il fornitore o attraverso la tua banca. L’auto-pagamento delle bollette assicura che tu non faccia mai un pagamento in ritardo, il che può danneggiare il tuo punteggio di credito e risultare in tasse in ritardo.

Ricevi le nostre migliori strategie, strumenti e supporto inviati direttamente nella tua casella di posta.

Quanti soldi mi servono?

Ok, sei venduto, fantastico! Ma di quanto hai bisogno per farlo davvero? Prendi quello che spendi all’anno, diciamo 25.000 dollari, e moltiplicalo per 25. Questo ti dà 625.000 dollari. Questo è quanto hai bisogno di avere nei risparmi per la pensione.

Puoi anche usare la regola del 4%. Significa che una volta che hai $X (a seconda di alcuni fattori), il 4% all’anno è un tasso di prelievo sicuro. Puoi usare un calcolatore di pensionamento per giocare con età e numeri.

Il pensionamento non è la fine del lavoro. È la fine del lavoro obbligatorio.

Tweet This

Qualunque sia l’importo a cui arrivi non è tutto il denaro che avrai per il resto della tua vita. Il denaro che non spendi ogni anno rimane investito dove l’interesse composto fa la sua magia.

Non stai iniziando con un numero e spendendo il tuo gruzzolo fino a che non è finito. Il denaro continua a crescere, anche in caso di pensionamento anticipato.

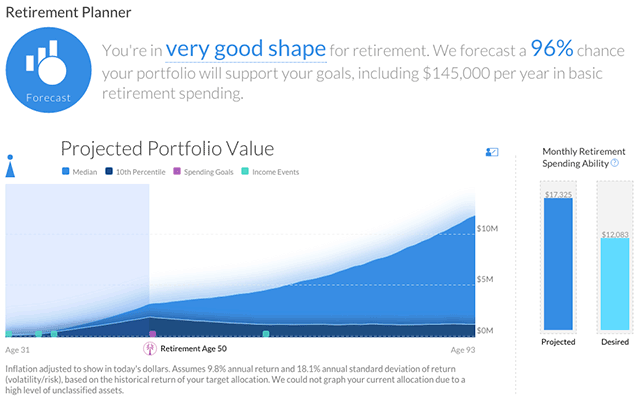

Tenere traccia

Gestire il vostro denaro e ottimizzare i vostri investimenti in un unico luogo. Con Personal Capital, puoi analizzare il tuo 401k per diversificare meglio le tue partecipazioni e ridurre le commissioni. Andrew non aveva idea che stava pagando più dell’1% del suo patrimonio in commissioni ogni anno, ma con l’aiuto di Personal Capital, è stato in grado di scendere sotto lo 0,03%.

Una volta che hai tutti i tuoi conti collegati, puoi anche sfruttare il loro Retirement Planner per tracciare esattamente come sarebbe la tua pensione. Usando una simulazione Monte Carlo, determinano quanto è probabile che raggiungerai il livello di reddito in pensione che speri.

Andrew usa Personal Capital dal 2013 e non ha trovato uno strumento online gratuito migliore per costruire e gestire la ricchezza.

Healthcare

L’assicurazione sanitaria può essere una delle spese più significative per i primi pensionati. Si può essere lontani anni dall’idoneità di Medicare, e l’assistenza sanitaria negli Stati Uniti è tra le più costose al mondo. Questo può davvero ostacolare il tuo piano di pensionamento anticipato. Non ho una soluzione. Finché non stabiliamo l’assistenza sanitaria universale, le cose non cambieranno.

Puoi fare acquisti per i migliori piani di assistenza sanitaria su PolicyGenius e considerare di utilizzare il tuo piano ad alta deducibilità come un altro dei tuoi conti di pensionamento.

Bene, hai speso tempo per imparare come andare in pensione anticipata, hai seguito i semplici passi, e ce l’hai fatta! Cosa diavolo dovresti fare ora?!

Come vuoi tu. Sei tu che decidi cosa significa per te la pensione.

Probabilmente finirai per fare qualche forma di lavoro. Il pensionamento anticipato non significa necessariamente la fine del lavoro retribuito; è solo la fine del lavoro obbligatorio o almeno del lavoro a tempo pieno.

Forse hai un hobby che ti piacerebbe trasformare in un business. Forse ti piacerebbe tornare a scuola. O forse ne hai abbastanza di imparare dai libri e vorresti imparare a fare qualcosa con le tue mani, come costruire case, coltivare piante o creare giochi d’acqua. Se il tuo flusso di cassa è un po’ stretto, inizia un’attività secondaria, o trova un lavoro part-time.

Ma cosa succede se hai speso tutto questo tempo e sforzi per capire come andare in pensione presto e scopri che dopo pochi anni lo odi? Torna a lavorare. Puoi semplicemente abbracciare la parte FI e non la parte RE, Indipendenza Finanziaria, Ritirarsi presto.

Nessuno ha detto che non puoi. Ma sarà alle tue condizioni; puoi lavorare part-time, puoi lavorare in un campo a bassa retribuzione che ti interessa, o puoi lavorare come freelance.

Mostra note

Mr. Money Mustache: Tutto quello che devi sapere per andare in pensione presto.

Ottieni le nostre migliori strategie, strumenti e supporto direttamente nella tua casella di posta elettronica.

Candice Elliott è un importante collaboratore di Listen Money Matters. È una scrittrice di finanza personale dal 2013 e ha scritto molto sul debito dei prestiti studenteschi, sugli investimenti e sul credito. Ha navigato con successo in queste aree nella sua vita e sa come aiutare gli altri a fare lo stesso. Candice ha risposto a migliaia di domande della comunità LMM e ha trascorso innumerevoli ore a fare ricerche per centinaia di articoli di finanza personale. Chiama felicemente New Orleans, in Louisiana, la città più divertente del mondo.

Candice Elliott è un importante collaboratore di Listen Money Matters. È una scrittrice di finanza personale dal 2013 e ha scritto molto sul debito dei prestiti studenteschi, sugli investimenti e sul credito. Ha navigato con successo in queste aree nella sua vita e sa come aiutare gli altri a fare lo stesso. Candice ha risposto a migliaia di domande della comunità LMM e ha trascorso innumerevoli ore a fare ricerche per centinaia di articoli di finanza personale. Chiama felicemente New Orleans, in Louisiana, la città più divertente del mondo.