Cosa sono le azioni proprie:

A volte le aziende acquistano le proprie azioni da azionisti della società. Tali azioni riacquistate sono conosciute come azioni proprie. Include solo quelle azioni che non sono state cancellate o ritirate definitivamente dalla società dopo il riacquisto. Le azioni detenute come azioni proprie non hanno diritto a ricevere dividendi e quote di attività allo scioglimento della società. Inoltre, queste azioni non hanno diritto di voto.

Sono usati due metodi per il trattamento contabile delle azioni proprie – il metodo del costo e il metodo del valore nominale. In questo articolo abbiamo spiegato l’uso del metodo del costo, se vuoi capire l’uso del metodo del valore nominale, leggi l’articolo “azioni proprie – metodo del valore nominale”.

Acquisto di azioni proprie – metodo del costo:

Registro:

Con il metodo del costo, il conto delle azioni proprie viene addebitato e il conto cassa viene accreditato con l’importo pagato per l’acquisto delle azioni proprie (cioè, il costo delle azioni proprie). Il valore nominale delle azioni viene ignorato per registrare l’acquisto di azioni proprie con il metodo del costo. Per esempio, la società orientale riacquista 2.500 azioni ordinarie dagli azionisti. Il valore nominale per azione è di $10 e la società lo riacquista per $80. La registrazione per questa transazione sarebbe fatta come segue:

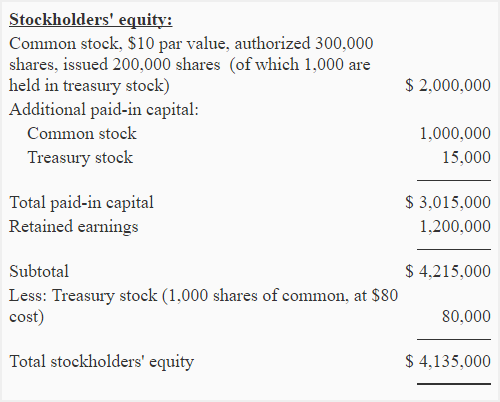

Presentazione dello stato patrimoniale:

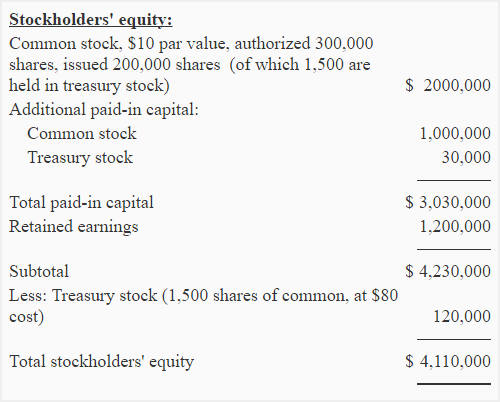

Le azioni proprie non sono un’attività, sono un conto di contropartita che viene riportato come una deduzione nella sezione del patrimonio netto dello stato patrimoniale. Nell’esempio precedente, le azioni proprie acquistate dalla società orientale dovrebbero apparire nello stato patrimoniale come segue:

Rilascio di azioni proprie – metodo del costo:

Le azioni proprie possono essere riemesse in qualsiasi momento. Le scritture contabili per questo scopo sono date di seguito:

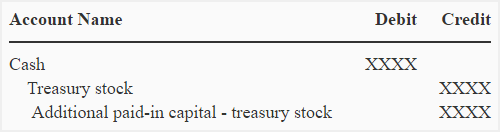

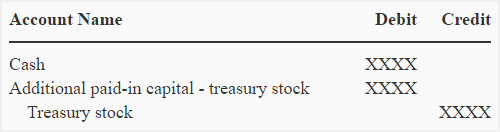

Se le azioni proprie sono riemesse ad un prezzo superiore al costo:

Se le azioni delle azioni proprie sono riemesse ad un prezzo superiore al loro costo, la differenza è accreditata al capitale supplementare. La voce del giornale è data qui sotto:

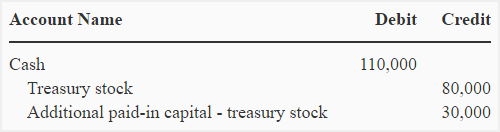

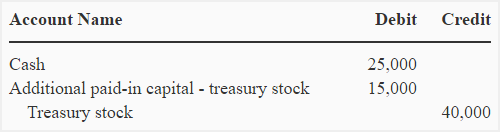

Supponiamo, per esempio, che la società orientale riemetta 1.000 azioni dalle sue azioni proprie a 110 dollari per azione. La seguente annotazione sarebbe fatta a questo scopo:

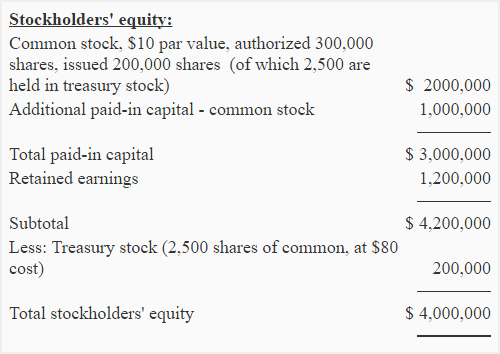

Con questa annotazione, il saldo delle azioni proprie si riduce a 120.000 (200.000 – 80.000), il suo impatto sullo stato patrimoniale della società Eastern è illustrato qui sotto:

Nota che il capitale pagato aggiuntivo risultante dalla riemissione delle azioni proprie è riportato immediatamente dopo il capitale pagato aggiuntivo dalle azioni comuni.

Se le azioni proprie sono riemesse a un prezzo inferiore al costo:

Se le azioni proprie sono riemesse a un prezzo inferiore al loro costo, la differenza è addebitata al capitale pagato supplementare. La voce del diario è data qui sotto:

Supponiamo che la società orientale riemetta altre 500 azioni dalle sue azioni proprie ad un prezzo di $50 per azione, la seguente voce del diario dovrebbe essere fatta per registrare questa transazione:

Si noti che questa voce riduce il capitale pagato in più dalle azioni proprie precedentemente emesse.

Nota per gli studenti: Se il capitale supplementare versato dalle azioni proprie precedentemente emesse non è disponibile, allora il capitale supplementare versato dalle azioni ordinarie viene addebitato e se il capitale supplementare versato dalle azioni ordinarie non è disponibile o non è sufficiente, il conto degli utili non distribuiti viene addebitato.

Dopo questa riedizione, i cambiamenti nella sezione del patrimonio netto sono illustrati di seguito: