Miért különböznek az American Express visszaterhelések

Az American Express (Amex) kártyák visszaterhelései ugyanazt a funkciót szolgálják, mint más hitelkártyák visszaterhelései. A folyamat azonban annyiban különbözik, hogy általában egyszerűbb. Ennek oka egyszerű: a nagyobb riválisokkal, mint a Visa és a Mastercard, ellentétben az American Express a kártyafizetés-feldolgozási szolgáltatások kereskedőknek történő nyújtása mellett kibocsátó bankként is működik.

Azáltal, hogy az Amex kártyahálózatként és bankként is működik, közvetlenül saját márkájú kártyákat bocsáthat ki az ügyfelek – vagy “kártyatagok” – számára, anélkül, hogy harmadik fél kibocsátókra támaszkodna. Ugyanakkor a vállalat képes feldolgozni a fizetéseket a kereskedők számára. Egy időben valójában az American Express tranzakciókat csak az Amexen keresztül lehetett feldolgozni.

Az American Express sokáig szigorúan tartotta magát ehhez a mindenre kiterjedő üzleti modellhez. Más amerikai bankok nem kínálhattak Amex-kártyákat, és az Amexet elfogadó kereskedőknek kizárólag az American Express feldolgozását kellett használniuk. A vállalat azonban az elmúlt néhány évben enyhített ezen az álláspontján. Egyes bankok számára engedélyezték, hogy Amex-kártyákat bocsássanak ki, míg egyes kereskedők mostantól ugyanazt a feldolgozót használhatják az American Express tranzakciókhoz, amelyet más kártyák feldolgozásához is használnak.

Ezzel együtt az Amex még mindig az Amex márkájú kártyák egyik legnagyobb kibocsátója. Így, ha visszaterhelésekről van szó, a kereskedőknek továbbra is jó eséllyel közvetlenül az Amexszel kell majd üzletelniük. Ezt szem előtt tartva nézzük meg közelebbről, hogy miben különböznek az American Express visszaterhelései a többi nagy kártyamárka által elszenvedettektől.

Miben különbözik az American Express?

A fogyasztók gyakran úgy gondolnak a különböző hitelkártyáikra, mint amelyek egymással felcserélhetők. De ha a színfalak mögé nézünk, az American Express – és újabb riválisa, a Discover – jelentősen különbözik a Visa és a Mastercard kártyáktól. Ezek a márkák a kibocsátó és elfogadó bankok kiterjedt szövetségére épültek, amelyek a hálózat nevében lépnek kapcsolatba a kártyabirtokosokkal.

Confused by Differences Between Card Networks?

Megértjük, és azért vagyunk itt, hogy segítsünk. Kattintson ide, ha többet szeretne megtudni.

Az American Express 1850-es alapításakor azonban még nem is volt hitelkártyatársaság. A márka eredetileg gyorspostai szolgáltatásként működött, majd a századforduló környékén bevezette az utazási csekkek koncepcióját. Az Amex itt honosodott meg először a pénzügyi szolgáltatások világában.

Az American Express később az egyik első hitelkártyát kínálta a piacon. A későbbi vállalatokkal ellentétben az Amex minden kibocsátási és feldolgozási feladatot maga intézett: egy kereskedő csak úgy fogadhatott el American Express fizetéseket, ha az Amexet használta a feldolgozásra.

Ez egyrészt kényelmetlen helyzetet teremtett a kereskedők számára, akik nem használhatták egyszerűen ugyanazt a feldolgozót minden kártyamárkához. A visszaterheléseket illetően azonban a vitarendezési és képviseleti rendszerek ésszerűbbé váltak, ami a kevesebb érintett fél miatt általában gyorsabb folyamatot eredményezett.

American Express visszaterhelési folyamata

A visszaterhelési folyamat akkor kezdődik, amikor a kártyatag kapcsolatba lép az American Express-szel, hogy vitassa a tranzakciót. A kártyatagoknak a tranzakció dátumától számítva általában 120 napjuk van a visszaterhelés benyújtására. Ez az időkeret bizonyos esetekben, amikor az árukat/szolgáltatásokat visszaküldték vagy nem kapták meg, némileg meghosszabbítható, de csak az Amex saját belátása szerint.

Mivel a vállalat egyszerre működik kibocsátóként és kártyahálózatként, az American Expressnek már rengeteg információ áll rendelkezésére a tranzakcióról a felülvizsgálathoz. Az első lépésük az, hogy közvetlenül az ügyféllel együttműködve próbálják megoldani a problémát. Ezután az Amex három lehetőség közül az egyiket választja:

- Az ügyet elutasítja, és tájékoztatja a kártyatagot, hogy a terhelés érvényes.

- Az ügyfél követelését jogosnak ítéli, és azonnali visszaterhelést rendel el.

- Kérdést küld a kereskedőnek, hogy további információkat gyűjtsön az ügyről.

American Express általában elegendő belső információval rendelkezik ahhoz, hogy a tranzakciókat jogosnak vagy érvénytelennek minősítse. Ez megoldja a vitát vagy azonnali visszaterhelési kérelem benyújtásával, vagy az ügy elutasításával. Azokban a helyzetekben, amikor további adatokra van szükség, a kereskedőnek további dokumentációt kérő megkeresést állítanak ki.

Az American Express kereskedői megkeresés

Az Amex érdeke, hogy a kártyatagok elégedettek legyenek. Ennek eredményeképpen a vállalat a legtöbb esetben azonnali visszaterhelést állít ki a kereskedőnek; kevés esetben van szükség megkeresésre. Ha azonban mégis megtörténik a vizsgálat, a kereskedő négyféleképpen válaszolhat:

- Elismeri a visszaterhelést, ezzel lényegében elismeri a vétkességet.

- Hitelt/visszatérítést ad (vagy bizonyítékot szolgáltat egy korábban kiállított hitelről).

- Tételes jóváírás (és bizonyíték a csökkentett visszatérítési összeg alátámasztására).

- Bizonyítékot szolgáltat az eredeti tranzakció érvényesítéséhez.

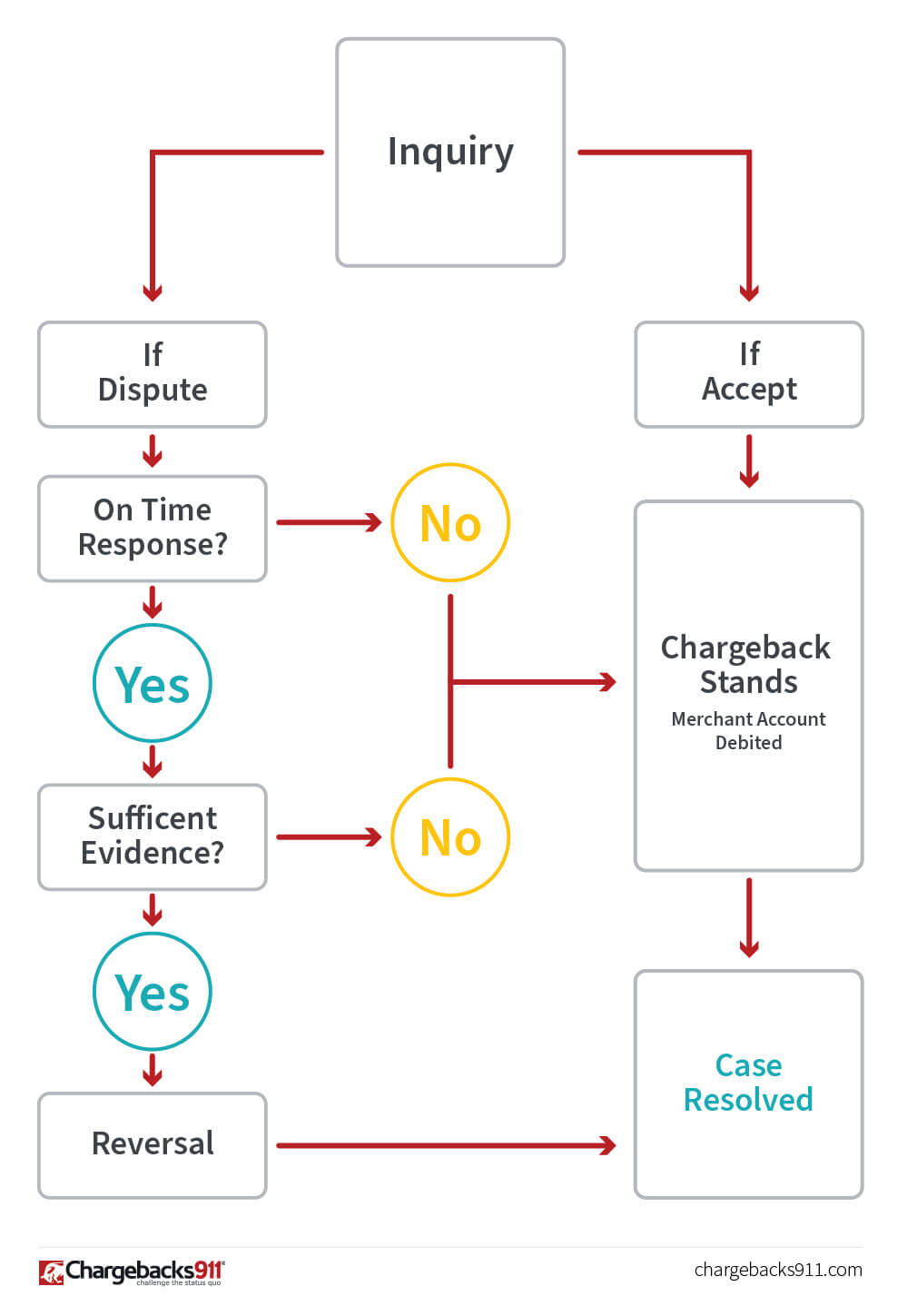

A kereskedő dönthet úgy is, hogy figyelmen kívül hagyja a megkeresést, de ez soha nem ajánlott. Ez a diagram egy American Express lekérdezés alapvető életciklusát mutatja be. Mint látható, a visszafordításig vezető út összetettebb, több olyan ponttal, ahol a folyamat könnyen kisikolhat.

A kereskedőknek 20 napjuk van arra, hogy válaszoljanak a megkeresésre vagy a visszaterhelésre. Ha a kereskedő a megadott határidőn belül választ ad, és elegendő bizonyítékot szolgáltat az eredeti terhelés alátámasztására, az Amex leállítja a visszaterhelést. Ha a válasz késik, vagy nem tartalmaz elegendő bizonyítékot, a visszaterhelés folytatódik, és a kereskedő számláját megterhelik.

Amex Disputes and Representment

A kereskedőknek a legjobb esélyük arra, hogy megtámadjanak egy American Express visszaterhelést – az Amex által “visszaterhelés visszafordításának kérése”-ként leírt – a megkeresési folyamat. Ha a vállalat azonnali visszaterhelést nyújt be, az általában a kártyatagok vitáinak végső kimenetelének tekinthető.

Még rosszabb, hogy a magas kockázati tényezővel rendelkező vagy aránytalanul sok visszaterhelést végrehajtó vállalkozások bekerülhetnek az American Express visszaterhelési felügyeleti programjába. Az Amex teljesen leállítja a megkeresések küldését ezeknek a kereskedőknek, és az ügyek automatikusan azonnali visszaterhelésre kerülnek.

Az ilyen programok valamelyikébe való kötelező beiratkozás azt is jelenti, hogy a kereskedők elveszítik a visszaterhelés visszafordításának kérelmezésének kiváltságát. Ezeknek a kereskedőknek az egyetlen módja a visszaterhelés megtámadásának, ha bizonyítják, hogy már kiadták a visszatérítést a vásárlónak, így nincs szükség kényszerű visszaterhelésre.

Chargeback for Dummies

A visszaterhelések pusztítást végezhetnek a pénzforgalomban és a nyereségességben. Ez a könyv az Ön útmutatója a visszaterhelések megelőzéséhez, és ha mégis bekövetkeznek, hatékonyabban küzdhet ellenük. Kérje még ma a Chargebacks for Dummies című könyv INGYENES paperback példányát!

Küldje el nekem az ingyenes könyvemet!

Az American Express visszaterhelés visszavonásának esélye korlátozott. Ennek ellenére megfelelő körülmények között megtörténhet. Például egy kereskedő sikeresen vitathatja a visszaterhelést, ha a tranzakció feldolgozása során hiba történt.

A folyamat nagyjából ugyanúgy működik, mint a vizsgálat ezekben a forgatókönyvekben. A megfelelő dokumentációval ellátott időben adott válaszok visszavonáshoz vezethetnek, míg a késedelmes vagy hiányos válasz azt jelenti, hogy a visszaterhelés megmarad. Azt is meg kell jegyezni, hogy a válaszadás elmaradása miatt kiadott visszaterhelések nem kerülnek visszafordításra.

Az Amex a Visa és a Mastercard kártyához hasonlóan minden visszaterheléshez hozzárendel egy okkódot, amely a kártyatag követelésének adott okát mutatja. További információért, ezekről a mutatókról, olvassa el az American Express ok kódokról szóló teljes cikkünket. Ezeknek a kódoknak a megértése segít, de ne feledje: az okkód ritkán adja meg a teljes történetet a visszaterhelés mögött.

A megelőzés fontossága

Még ha a kereskedőknek nagyobb esélyük is lenne megnyerni egy American Express visszaterhelés visszavonását, a legjobb stratégia még mindig az, ha eleve megelőzik a visszaterhelést.

A visszaterhelés megelőzésének egyik legfontosabb része az ügyféllel való egyértelmű kommunikáció. Például:

- Gondoskodjon arról, hogy az ügyfélszolgálat elérhetőségei jól láthatóak és több helyről is könnyen elérhetők legyenek.

- Tájékoztasson a visszavételi vagy cserepolitikáról és a szolgáltatás egyéb feltételeiről, mielőtt befejezi a vásárlási folyamatot.

- Kártya nélküli tranzakciók esetén mindig kérje el a kártyaazonosító számot (a kártya előlapján található négyjegyű biztonsági kódot).

- A kártyatagok adatainak érvényesítésére használja az Automated Address Verification szolgáltatást (az American Express AVS verziója).

- Ha jóváírást kell feldolgoznia, tegye ezt azonnal, és tájékoztassa a kártyatagokat, hogy mikor kapják meg a visszatérítést. A visszatérítés nem ideális, de sokkal jobb, mint egy visszaterhelés.

Ezek a gyakorlatok alkalmazása segíthet megelőzni néhány vitát. Ennek ellenére a kereskedőknek végső soron egy olyan átfogó chargeback-kezelési stratégiára van szükségük, amely minden szempontból foglalkozik a kérdéssel. A Chargebacks911® gazdag, tapasztalatokon alapuló tudással és szakértelemmel rendelkezik a kereskedők számára költséghatékony megelőzési és kockázatcsökkentési stratégiák nyújtásában. Lépjen kapcsolatba velünk még ma, ha többet szeretne megtudni.