Mi a saját részvény:

A vállalatok időnként saját részvényeket vásárolnak a vállalat részvényeseitől. Az ilyen visszavásárolt részvényeket saját részvényeknek nevezik. Csak azok a részvények tartoznak ide, amelyeket a visszavásárlás után a vállalat nem törölt be vagy nem vont be véglegesen a forgalomból. A saját részvényként tartott részvények a társaság megszűnésekor nem jogosultak osztalékra és vagyonrészesedésre. Továbbá ezek a részvények nem rendelkeznek szavazati joggal.

A saját részvények számviteli kezelésére két módszert alkalmaznak – a bekerülési érték módszert és a névérték módszert. Ebben a cikkben a bekerülési érték módszer alkalmazását ismertettük, ha a névérték módszer alkalmazását szeretné megérteni, olvassa el a “saját részvények – névérték módszer” című cikket.

A saját részvények beszerzése – bekerülési érték módszer:

Jegyzőkönyvi bejegyzés:

A bekerülési érték módszer szerint a saját részvények számláját megterhelik, a pénzforgalmi számlán pedig jóváírják a saját részvények megszerzéséért fizetett összeggel (azaz, a saját részvények bekerülési értéke). A részvények névértékét figyelmen kívül hagyják a saját részvények beszerzésének költségmódszer szerinti elszámolásakor. Például a keleti vállalat 2500 darab saját törzsrészvényt vásárol vissza a részvényesektől. Az egy részvényre jutó névérték 10 dollár, és a vállalat 80 dollárért vásárolja vissza.A tranzakció könyvelése a következőképpen történne:

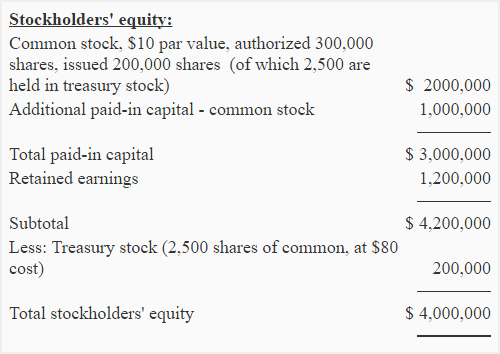

Mérleg bemutatása:

A saját részvény nem eszköz, hanem egy ellenérték számla, amely a mérleg saját tőke részében levonásként szerepel. A fenti példában a Keleti vállalat által vásárolt saját részvényeknek a következőképpen kell megjelenniük a mérlegben:

A saját részvények újra kibocsátása – bekerülési érték módszer:

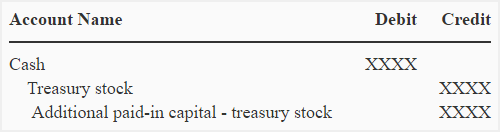

A saját részvények bármikor újra kibocsáthatók. Az erre vonatkozó naplóbejegyzések az alábbiak:

Ha a saját részvényeket bekerülési érték feletti áron bocsátják újra ki:

Ha a saját részvényekből származó részvényeket a bekerülési értéküknél magasabb áron bocsátják újra ki, a különbözetet a tőkepótlékok között írják jóvá. A naplóbejegyzés az alábbi:

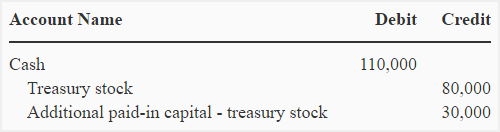

Tegyük fel, hogy például a keleti vállalat 1000 darab részvényt bocsát újra ki a saját részvényeiből 110 dollárért részvényenként. Ehhez a következő naplóbejegyzés készülne:

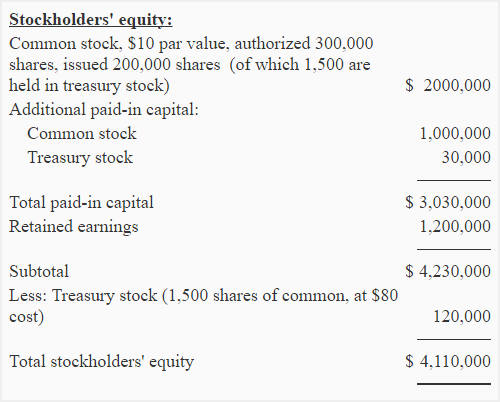

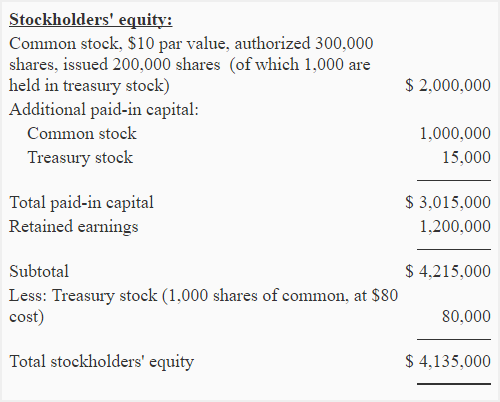

Ezzel a bejegyzéssel a saját részvények egyenlege 120 000-re csökken (200 000 – 80 000), ennek hatása a Keleti vállalat mérlegére az alábbiakban látható:

Megjegyezzük, hogy a saját részvények újbóli kibocsátásából származó pótlólagos befizetett tőke közvetlenül a törzsrészvényekből származó pótlólagos befizetett tőke után kerül kimutatásra.

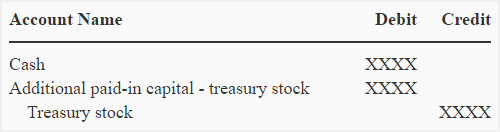

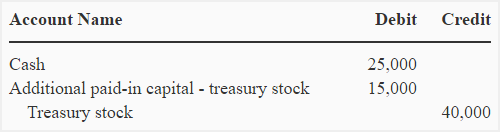

Ha a saját részvényeket bekerülési érték alatti áron bocsátják újra ki:

Ha a saját részvényekből származó részvényeket a bekerülési értéküknél alacsonyabb áron bocsátják újra ki, a különbözetet a pótlólagosan befizetett tőke terhére kell elszámolni. A naplóbejegyzés az alábbiakban található:

Tegyük fel, hogy a keleti vállalat 500 további részvényt bocsát ki újra a saját részvényeiből 50 dolláros részvényenkénti áron, a tranzakció rögzítésére a következő naplóbejegyzést kell elvégezni:

Megjegyezzük, hogy ez a bejegyzés csökkenti a korábban kibocsátott saját részvényekből származó pótbefizetett tőkét.

Jegyzet a tanulóknak: Ha a korábban kibocsátott saját részvényből származó pótlólagosan befizetett tőke nem áll rendelkezésre, akkor a pótlólagosan befizetett tőke – törzsrészvény terheli, és ha a pótlólagosan befizetett tőke – törzsrészvény szintén nem áll rendelkezésre vagy nem elegendő, akkor az eredménytartalék számla terheli.

Az újrakibocsátás után a saját tőke fejezet változásai az alábbiakban kerülnek bemutatásra:

Megírta Rashid Javed (M.Com, ACMA)