Pourquoi les débits compensatoires American Express sont différents

Les débits compensatoires sur les cartes American Express (Amex) ont la même fonction que les débits compensatoires sur les autres cartes de crédit. Le processus est différent, cependant, en ce sens qu’il est généralement plus simple. La raison en est simple : contrairement à ses grands rivaux comme Visa et Mastercard, American Express fait office de banque émettrice en plus de fournir des services de traitement des paiements par carte aux commerçants.

En opérant à la fois comme réseau de cartes et comme banque, Amex peut émettre directement des cartes de sa propre marque aux clients – ou « membres de la carte » – sans dépendre d’émetteurs tiers. Dans le même temps, la société est en mesure de traiter les paiements des commerçants. À un moment donné, en fait, les transactions American Express ne pouvaient être traitées que par l’intermédiaire d’Amex.

American Express a longtemps tenu strictement à ce modèle commercial tout compris. Aucune autre banque américaine n’était autorisée à proposer des cartes Amex, et les commerçants qui acceptaient Amex devaient utiliser exclusivement le traitement American Express. La société a cependant assoupli cette position au cours des dernières années. Certaines banques ont obtenu la possibilité d’émettre des cartes Amex, tandis que certains commerçants sont désormais autorisés à utiliser le même processeur pour les transactions American Express que celui qu’ils utilisent pour le traitement des autres cartes.

Cela dit, Amex reste l’un des plus grands émetteurs de cartes de marque Amex. Ainsi, en ce qui concerne les rétrofacturations, il y a encore de bonnes chances que les commerçants aient à traiter directement avec Amex. En gardant cela à l’esprit, examinons de plus près comment les débits compensatoires d’American Express diffèrent de ceux subis par les autres grandes marques de cartes.

Pourquoi American Express est-elle différente ?

Les consommateurs pensent souvent que leurs différentes cartes de crédit sont interchangeables. Mais, si l’on regarde dans les coulisses, American Express – et son rival plus récent, Discover – diffèrent considérablement de Visa et Mastercard. Ces marques ont été construites sur une association étendue de banques émettrices et acquéreuses qui interagissent avec les titulaires de cartes au nom du réseau.

Confus par les différences entre les réseaux de cartes ?

Nous comprenons, et nous sommes là pour vous aider. Cliquez pour en savoir plus.

Lorsqu’American Express a été fondée en 1850, ce n’était pourtant même pas une société de cartes de crédit. A l’origine un service de courrier express, la marque a introduit le concept de chèques de voyage au tournant du siècle. C’est là qu’Amex s’est imposée dans le monde des services financiers.

American Express a ensuite proposé l’une des premières cartes de crédit sur le marché. Contrairement aux entreprises qui allaient suivre, Amex s’occupait elle-même de toutes les tâches d’émission et de traitement : la seule façon pour un commerçant d’accepter les paiements American Express était de faire appel à Amex pour le traitement.

D’une part, cela créait une situation peu pratique pour les commerçants, qui ne pouvaient pas simplement utiliser le même processeur pour toutes les marques de cartes. En ce qui concerne les rétrofacturations, cependant, les systèmes de contestation et de représentation ont été plus rationalisés, ce qui a conduit à un processus généralement plus rapide en raison du nombre réduit de parties impliquées.

Processus de rétrofacturation d’American Express

Le processus de rétrofacturation commence lorsqu’un membre de la carte contacte American Express pour contester une transaction. Les membres de la carte ont généralement 120 jours à compter de la date de la transaction pour déposer une rétrofacturation. Le délai peut être légèrement prolongé dans certains cas de biens/services retournés ou non reçus, mais seulement à la discrétion d’Amex.

Comme la société agit à la fois comme émetteur et comme réseau de cartes, American Express aura déjà une abondance d’informations sur la transaction disponible pour examen. Leur première démarche consiste à travailler directement avec le client pour tenter de résoudre le problème. À partir de là, Amex prendra l’une des trois options suivantes :

- Rejeter le cas et informer le membre de la carte que la charge est valide.

- Décider que la réclamation du client est légitime et émettre une rétrofacturation immédiate.

- Envoyer une enquête au commerçant pour recueillir plus d’informations sur le cas.

American Express aura normalement suffisamment d’informations internes pour identifier les transactions comme étant légitimes ou invalides. Cela permet de résoudre le litige soit par un dépôt immédiat de chargeback, soit par un rejet de l’affaire. Dans les situations où plus de données sont nécessaires, une enquête sera émise au commerçant demandant des documents supplémentaires.

L’enquête American Express sur le commerçant

Il est dans l’intérêt d’Amex de garder les membres de la carte heureux. Par conséquent, la société émettra un débit compensatoire immédiat au marchand dans la plupart des cas ; peu de situations nécessitent une enquête. Si une enquête est émise, cependant, le commerçant peut répondre de l’une des quatre façons suivantes :

- Autoriser la rétrofacturation, admettant essentiellement la culpabilité.

- Émettre un crédit/remboursement (ou fournir la preuve d’un crédit précédemment émis).

- Émettre un crédit partiel (et fournir des preuves à l’appui du montant réduit du remboursement).

- Fournir des preuves suffisantes pour valider la transaction initiale.

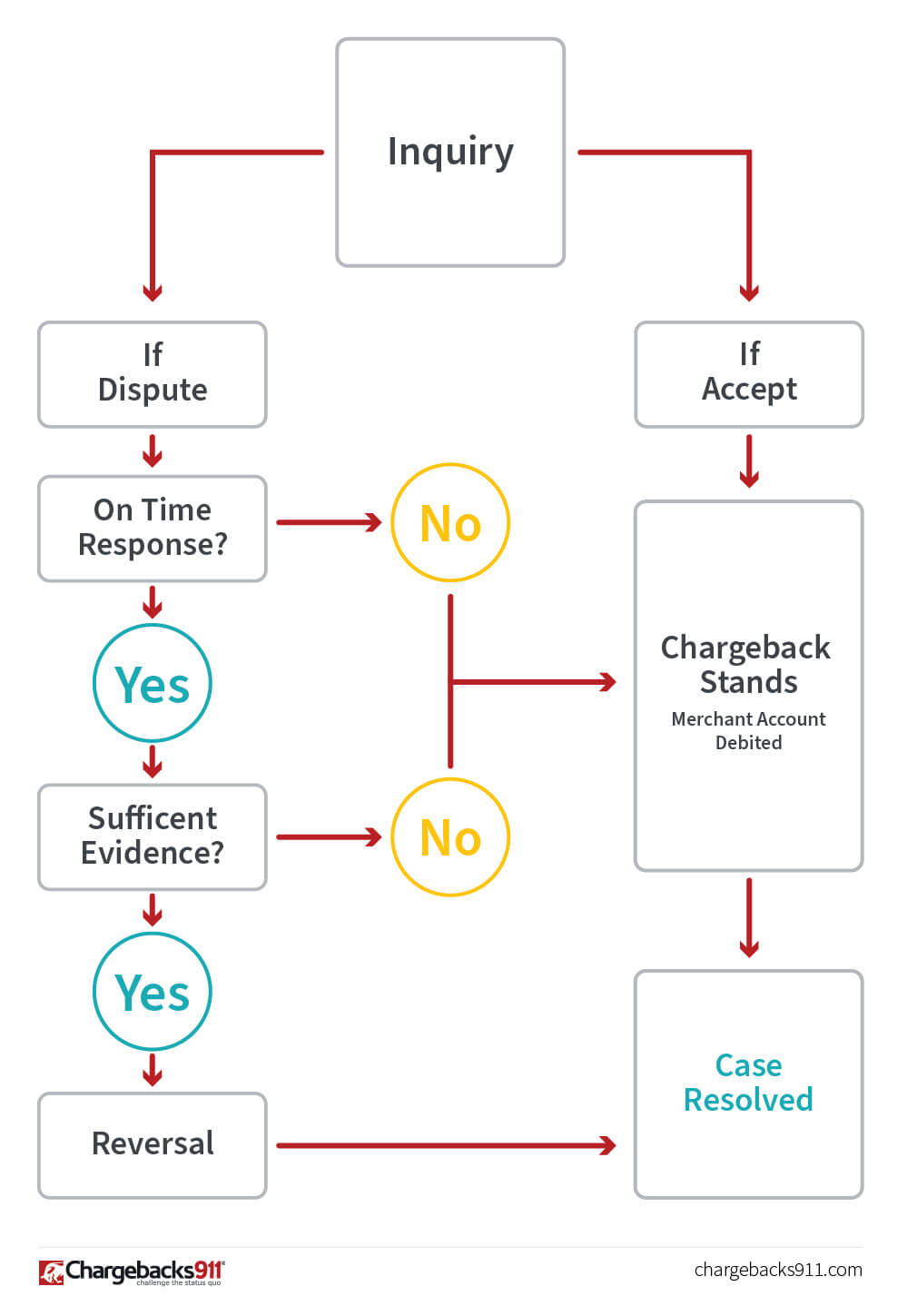

Le commerçant peut également choisir d’ignorer la demande de renseignements, mais cela n’est jamais recommandé. Ce graphique montre le cycle de vie de base d’une enquête American Express. Comme vous pouvez le voir, le chemin vers l’annulation est plus complexe, avec plusieurs points où le processus pourrait facilement dérailler.

Les commerçants ont 20 jours pour répondre à une enquête ou à un débit compensatoire. Si le commerçant fournit une réponse dans le délai imparti, avec suffisamment de preuves pour justifier le débit initial, Amex arrêtera le débit compensatoire. Si la réponse est tardive ou ne comprend pas suffisamment de preuves à l’appui, le débit compensatoire se poursuivra et le compte du commerçant sera débité.

Les litiges et la représentation d’Amex

La meilleure chance qu’ont les commerçants de contester un débit compensatoire d’American Express – décrit par Amex comme une « demande d’annulation de débit compensatoire » – est le processus d’enquête. Lorsque l’entreprise dépose une rétrofacturation immédiate, elle est généralement considérée comme l’issue finale des différends entre les membres de la carte.

Pire encore, les entreprises présentant un facteur de risque élevé ou un nombre disproportionné de rétrofacturations peuvent être placées dans un programme de surveillance des rétrofacturations d’American Express. Amex cessera complètement d’envoyer des demandes de renseignements pour ces marchands, et les cas passeront automatiquement à une rétrofacturation immédiate.

L’inscription obligatoire à l’un de ces programmes signifie également que les marchands perdent le privilège de demander une annulation de rétrofacturation. Pour ces commerçants, la seule façon de contester une rétrofacturation est de fournir la preuve que vous avez déjà émis un remboursement au client, éliminant ainsi la nécessité d’une rétrofacturation forcée.

La rétrofacturation pour les nuls

La rétrofacturation peut faire des ravages sur votre trésorerie et votre rentabilité. Ce livre est votre guide pour prévenir les rétrofacturations et, lorsqu’elles se produisent, les combattre plus efficacement. Demandez dès aujourd’hui votre exemplaire de poche GRATUIT de Chargebacks for Dummies !

Envoyez-moi mon livre gratuit !

Les chances d’obtenir l’annulation d’un débit compensatoire American Express sont limitées. Cela dit, cela peut arriver dans de bonnes circonstances. Par exemple, un commerçant pourrait contester avec succès un débit compensatoire s’il y avait des erreurs dans le traitement de la transaction.

Le processus fonctionne à peu près de la même façon que l’enquête dans ces scénarios. Des réponses opportunes avec la documentation correcte pourraient conduire à une annulation, tandis qu’une réponse tardive ou incomplète signifie que la rétrofacturation sera maintenue. Il convient également de noter que les rétrofacturations émises pour non-réponse ne sont pas annulées.

Comme Visa et Mastercard, Amex attribue un code de raison à chaque rétrofacturation qui indique la cause donnée pour la réclamation du membre de la carte. Pour plus d’informations, sur ces indicateurs, consultez notre article complet sur les codes de raison American Express. Comprendre ces codes sera utile, mais n’oubliez pas : le code de raison donne rarement toute l’histoire derrière le débit compensatoire.

L’importance de la prévention

Même si les commerçants avaient plus de chances de gagner une annulation de débit compensatoire American Express, la meilleure stratégie est encore de les empêcher de se produire en premier lieu.

L’une des parties les plus importantes de la prévention du débit compensatoire est une communication claire avec le client. Par exemple :

- Veuillez vous assurer que les coordonnées de votre service client sont bien visibles et faciles d’accès depuis plusieurs endroits.

- Partagez la politique de retour ou d’échange et toute autre condition de service avant de terminer le processus de commande.

- Pour les transactions sans carte, demandez toujours le numéro d’identification de la carte (le code de sécurité à quatre chiffres sur la face de la carte).

- Utilisez le service de vérification d’adresse automatisé (la version d’American Express du SVA) pour valider les informations du membre de la carte.

- Si vous devez traiter un crédit, faites-le immédiatement et faites savoir aux membres de la carte quand ils recevront le remboursement. Un remboursement n’est pas idéal, mais c’est bien mieux qu’un débit compensatoire.

La mise en œuvre de ces pratiques peut aider à prévenir certains litiges. Cela dit, les commerçants ont finalement besoin d’une stratégie complète de gestion des rétrofacturations qui aborde le problème sous tous les angles. Chargebacks911® dispose de nombreuses connaissances et d’une expertise fondées sur l’expérience pour fournir aux commerçants des stratégies rentables de prévention et d’atténuation des risques. Contactez-nous dès aujourd’hui pour en savoir plus.