- Le rêve américain

- Comment prendre une retraite anticipée

- De combien d’argent ai-je besoin ?

- Soins de santé

- Quoi d’autre ?

- Show Notes

La retraite anticipée a un peu de moment dans le monde des finances personnelles. Il y a des sites entiers et des subreddits dédiés à enseigner aux gens comment prendre une retraite anticipée. Et par précoce, les gens n’essaient pas de prendre leur retraite à 55 ans – plutôt à 35 ans.

Mais est-il réaliste de prendre sa retraite à 35 ans ? Certains d’entre nous n’ont même pas fini de rembourser leurs prêts étudiants à 35 ans. Et combien de sacrifices faut-il faire pour prendre sa retraite avec quelque trois décennies d’avance sur la grande majorité de nos pairs ? Combien d’entre nous sont prêts à vivre chez leurs parents ou en colocation jusque dans la vingtaine et à se priver de choses comme les vacances et les sorties au restaurant ?

Quelles sont les mesures financières que nous pouvons prendre pour parvenir à une retraite anticipée ? Y a-t-il des secrets que nous devrons découvrir, des trucs que les riches ne veulent pas que le reste d’entre nous sache ?

Et voulons-nous vraiment être à la retraite pendant quatre, cinq décennies ou plus ? C’est beaucoup de temps à remplir.

Aimez votre travail ou détestez-le ; un travail remplit notre temps, nous donne une routine, un sens du but et de l’identité, et dans de nombreux cas, une certaine interaction sociale. Comment trouver ces choses sans emploi ?

Si vous vous êtes demandé comment prendre une retraite anticipée, vous avez probablement entendu parler de l’invité d’aujourd’hui. Le mouvement FIRE a ses propres célébrités, et aucune d’entre elles n’est plus éminente que M. Money Mustache, l’OG du mouvement de retraite anticipée.

M. Money Mustache est ici aujourd’hui pour répondre à toutes ces questions et plus encore.

Le rêve américain

M. Money Mustache n’a pas pris sa retraite parce qu’il gagnait beaucoup d’argent avec son blog. Il était en fait à la retraite depuis six ans avant de commencer à écrire. Le blog est né lorsqu’il a regardé autour de lui ses amis qui avaient de bons emplois, mais qui vivaient toujours d’un salaire à l’autre.

Ils ont acheté ce qui a longtemps été vendu comme le rêve américain ; aller à l’université, obtenir un emploi, acheter une maison, remplir cette maison avec autant d’affaires qu’elle peut contenir (et quand elle ne peut plus contenir, louer une unité de stockage), avoir quelques enfants, et être coincé dans un emploi non satisfaisant, en rêvant de liberté qui sera toujours hors de portée.

Prenez votre retraite, peut-être à 65 ans si vous êtes chanceux, et vivez jusqu’à la fin de vos jours, en existant simplement, en espérant que votre argent vous survivra. Les meilleures années de votre vie sont passées depuis longtemps. Mais si vous pouviez être à la retraite à 30 ans ?

Pourquoi n’est-il pas si difficile de ne pas dépenser ? C’est en grande partie culturel. Nous pensons qu’il est raisonnable d’emprunter de l’argent pour une voiture, de considérer le shopping comme un hobby, de commander des plats à emporter tous les jours pour le déjeuner au travail. Nous pensons que c’est normal parce que c’est tout ce que nous voyons.

Il n’y a pas de personnes frugales représentées dans les médias, sauf si vous comptez ces émissions de coupons, mais ces personnes ne sont pas la norme, pas plus qu’une Kardashian n’est une norme.

Mais ce n’est pas parce que tout le monde le fait que c’est la bonne chose à faire ou que vous devez le faire aussi.

MMM a commencé le blog par frustration ; il voulait leur montrer, et maintenant nous, qu’ils pouvaient faire ce qu’il faisait. Et un empire a commencé.

Comment prendre une retraite anticipée

Il y a certainement des sacrifices à faire si vous voulez prendre une retraite anticipée, mais le faire réellement n’est pas particulièrement compliqué.

Do Some Learning

Le système éducatif américain ne fait pas beaucoup pour aborder les finances personnelles. Et si vos parents ne vous ont pas enseigné de bonnes habitudes financières, vous devrez apprendre par vous-même. Donnez aux finances personnelles une place régulière dans votre vie quotidienne.

Cela ne veut pas dire que vous devez penser à l’argent tout le temps. Nous avons toujours préconisé une philosophie « set it and forget it » lorsqu’il s’agit d’argent.

Mais lorsque vous permettez aux finances personnelles d’entrer dans votre vie en lisant des livres, des blogs et des magazines à ce sujet, en écoutant des podcasts à ce sujet et en en discutant avec les personnes de votre vie, il est toujours sur votre radar. Garder l’argent au premier plan vous aide à prendre de meilleures décisions financières.

Nous avons une liste de livres que nous recommandons dans notre boîte à outils, et MMM recommande Les 4 piliers de l’investissement, tous les livres écrits par le fondateur de Vanguard, John Bogle, et tous les livres écrits par et sur Warren Buffett.

Maintenir les dépenses à un bas niveau

Une grande partie de la façon de prendre une retraite précoce consiste à maintenir les dépenses à un bas niveau, vraiment bas. Faibles comment ? Vous devez économiser la moitié de votre revenu. Évidemment, vous n’allez pas y parvenir en découpant des coupons. Vous devez réduire considérablement vos frais de logement.

Vous n’avez pas besoin de vivre dans une cabane pour y parvenir. Les Américains achètent trop de maisons. La taille moyenne des maisons dans les années 1950 était de 983 pieds carrés. La taille moyenne des ménages était de 3,37 personnes.

Dans les années 2000, la taille moyenne des maisons était de 2 300 pieds carrés, tandis que la taille moyenne des ménages était de 2,63 personnes. Voyez-vous l’étrange inverse ? Nous achetons des maisons plus grandes pour loger moins de personnes !

Payer votre maison. Cela semble tellement hors de portée pour beaucoup de gens, mais rappelez-vous, vous ne devriez pas vivre dans un endroit de 3 000 pieds carrés sur lequel vous n’avez mis que 20% d’acompte. Vous devriez vivre dans une maison modeste et abordable. Plus facile à rembourser.

Les voitures sont une autre grosse affaire. C’est certainement une commodité d’avoir deux véhicules s’il y a deux adultes dans le ménage, mais est-ce absolument nécessaire ? Que se passerait-il si l’une des voitures était détruite et qu’aucun remplacement n’était disponible pendant une semaine ? L’un de vous resterait-il à la maison ou trouverait-il une solution ? Comme beaucoup de choses dans la vie, si vous deviez le faire, vous trouveriez un moyen.

Economiser de cette façon va à l’encontre des normes sociétales, c’est certain. Si vous économisez autant, vous ne vivez pas dans un McMansion de 3 000 pieds carrés, vous ne conduisez pas une voiture flambant neuve et vous ne mangez pas seulement le quinoa biologique le plus cher, récolté à la main, de Whole Foods.

Vous vivez dans une maison abordable, près de votre lieu de travail. Parce que vous êtes si près du travail, vous n’avez pas du tout de voiture. Vous faites du vélo ou utilisez les transports en commun si vous avez la chance d’en avoir.

Considérez le coût de la vie

Les emplois bien rémunérés sont dans les villes, et les villes ont un coût de la vie plus élevé que les zones moins urbaines. Mais une partie de la retraite anticipée dépendra du maintien de votre coût de la vie aussi bas que possible.

Cela peut signifier trouver un emploi qui vous permet de travailler à distance pour ne pas avoir à vivre dans une ville ou vivre assez loin de cette ville pour pouvoir réduire votre coût de la vie tout en ne rendant pas votre trajet insupportable.

Quand vous atteindrez l’âge de la retraite, vous pourrez déménager dans une région à faible coût et réduire encore plus vos frais de subsistance.

Découvrez le vrai bonheur

Mais comment serez-vous heureux si vous n’achetez pas toujours des choses ? Parce que les choses ne nous rendent pas heureux. C’est vrai. La science le confirme. Ce sont les expériences qui procurent un bonheur réel et durable.

Et pas seulement les grandes expériences excitantes (c’est-à-dire coûteuses) comme les vacances en Europe non plus. Pensez à vos souvenirs d’enfance les plus heureux. Les miens sont des choses comme des promenades dans la nature avec ma grand-mère, pas des voyages dans des parcs d’attractions ou des jouets que j’ai reçus en cadeau. Ces promenades ne coûtaient rien à personne.

Reconsidérez la façon dont vous pensez à l’argent.

L’argent ne sert pas à acheter des choses. L’argent sert à acheter la liberté.

Pour chaque « chose » que vous achetez, vous soustrayez de votre liberté. Plus de travail, plus de déplacements, plus de gestion des collègues ennuyeux, juste pour que vous puissiez avoir cette nouvelle table d’extrémité à laquelle vous auriez pu résister dans Target mais que vous n’avez pas fait.

Vous devrez également embrasser un certain inconfort. Vous pouvez prendre votre vélo pour aller travailler quand il fait trente degrés ; vous n’en avez simplement pas envie. Faites quelque chose parce que c’est difficile, alors cela devient une victoire. Et surmonter l’inconfort est une victoire, et la victoire nous rend heureux.

Comment faire face à des amis qui ne veulent que se socialiser d’une manière qui coûte beaucoup d’argent ? D’abord, essayez de trouver des amis qui valorisent les choses que vous aimez faire, comme les amis financiers. Trouvez un club consacré à votre hobby, la course à pied, le tricot ou l’escalade, tout ce que vous voulez faire. Vous avez maintenant un groupe de personnes avec lesquelles vous pouvez faire ces choses.

Ou simplement vous mettre en avant. Vous décidez de ce que le groupe fait et vous l’annoncez. Organisez votre propre soirée pizza chez vous. C’est plus amusant et moins cher que d’aller au restaurant. Il peut même y avoir ceux parmi vos amis qui sont également reconnaissants de la possibilité de socialiser sans exploser le budget, mais qui sont juste gênés de le dire.

Consommer moins est un changement de style de vie, mais un changement qui paie et pas seulement en termes d’argent.

Investir

Sûrement, cela doit être l’astuce secrète. MMM a une sorte de formule secrète d’investissement qui permet tout cela. Non. Il investit dans des fonds indiciels à faible coût avec Betterment et Vanguard.

Il est trop occupé à faire du vélo dans les montagnes pittoresques du Colorado pour surveiller continuellement ses investissements et faire du trading actif. Les ETF vous permettent de le fixer et de l’oublier.

Envisagez de vous lancer dans l’activité de propriétaire. Posséder des biens locatifs ne signifie pas que vous devez faire des trucs de propriétaire. L’immobilier clé en main vous permet de gagner le revenu passif que procure l’immobilier locatif sans être propriétaire de la main à la pâte ni même vivre dans le même état que la propriété.

Si vous n’avez pas l’argent pour une propriété locative, vous pouvez toujours gagner un revenu passif avec l’immobilier lorsque vous investissez dans un eREIT comme Fundrise.

Même si vous ne pourrez pas y accéder avant longtemps sans pénalité, une partie de votre plan de retraite devrait inclure des comptes de retraite à long terme et fiscalement avantageux comme un IRA, un HSA et un 401k. Ces types de comptes d’investissement sont une grande partie de votre plan d’épargne.

Automatiser les choses

Vous pouvez automatiser presque tous les aspects de la gestion de l’argent et vous devriez. Traiter de l’argent peut prendre du temps, et pour la plupart d’entre nous, ce n’est pas particulièrement amusant. Alors laissez la technologie prendre la tension.

Mint vous permet d’automatiser le processus de budgétisation une fois que vous avez configuré votre compte et alloué votre argent. Les plateformes d’investissement comme Betterment vous permettent de mettre en place des contributions automatiques sur votre compte. Se payer d’abord est la clé d’une retraite anticipée.

![]()

La plupart des factures peuvent être configurées pour un paiement automatique, soit par le fournisseur, soit par votre banque. Le paiement automatique des factures vous assure de ne jamais faire un paiement en retard, ce qui peut nuire à votre pointage de crédit et entraîner des frais de retard.

Recevez nos meilleures stratégies, nos meilleurs outils et notre soutien directement dans votre boîte de réception.

De combien d’argent ai-je besoin?

Ok, vous êtes vendu, fantastique ! Mais de combien avez-vous besoin pour faire réellement cela ? Prenez ce que vous dépensez par an, disons 25 000 $, et multipliez-le par 25. Cela vous donne 625 000 $. C’est le montant que vous devez avoir en épargne-retraite.

Vous pouvez également utiliser la règle des 4%. Elle signifie qu’une fois que vous avez X $ (en fonction de quelques facteurs), 4 % par an est un taux de retrait sûr. Vous pouvez utiliser un calculateur de retraite pour jouer avec les âges et les chiffres.

La retraite n’est pas la fin du travail. C’est la fin du travail obligatoire.

Tweet This

Le montant auquel vous arrivez n’est pas tout l’argent que vous aurez pour le reste de votre vie. L’argent que vous ne dépensez pas chaque année reste investi là où les intérêts composés font leur œuvre.

Vous ne partez pas d’un chiffre et ne dépensez pas votre pécule jusqu’à ce qu’il disparaisse. L’argent continue de croître, même en cas de retraite anticipée.

Faire le suivi

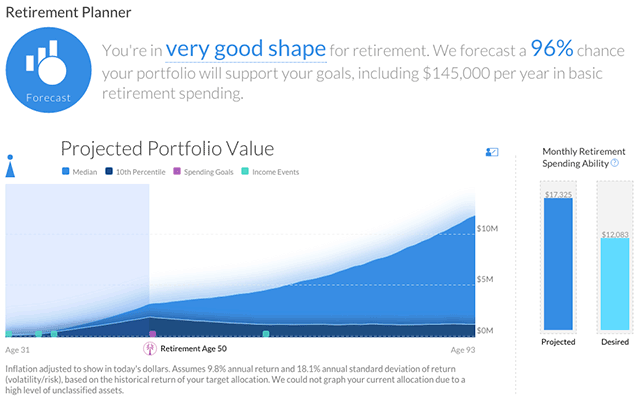

Gérez votre trésorerie et optimisez vos investissements en un seul endroit. Avec Personal Capital, vous pouvez analyser votre 401k pour mieux diversifier vos avoirs et réduire les frais. Andrew n’avait aucune idée qu’il payait plus de 1 % de ses actifs en frais chaque année, mais avec l’aide de Personal Capital, il a pu le ramener en dessous de 0,03 %.

Une fois que vous avez tous vos comptes liés, vous pouvez également tirer parti de leur planificateur de retraite pour tracer exactement à quoi ressemblerait votre retraite. En utilisant une simulation de Monte Carlo, ils déterminent la probabilité que vous atteigniez le niveau de revenu à la retraite que vous espérez.

Andrew utilise Personal Capital depuis 2013 et n’a pas trouvé de meilleur outil en ligne gratuit pour construire et gérer le patrimoine.

Soins de santé

L’assurance maladie peut être l’une des dépenses les plus importantes auxquelles les préretraités sont confrontés. Vous pouvez être à des années de l’éligibilité à Medicare, et les soins de santé aux États-Unis sont parmi les plus chers au monde. Cela peut vraiment entraver votre plan de retraite anticipée. Je n’ai pas de solution. Jusqu’à ce que nous établissions des soins de santé universels, les choses ne changeront pas.

Vous pouvez magasiner les meilleurs plans de soins de santé sur PolicyGenius et envisager d’utiliser votre plan de franchise élevée comme un autre de vos comptes de retraite.

Génial, vous avez passé du temps à apprendre comment prendre une retraite anticipée, vous avez suivi les étapes simples, et vous l’avez fait ! Que diable êtes-vous censé faire maintenant ?!

Ce que vous voulez. C’est à vous de décider ce que la retraite signifie pour vous.

Vous finirez probablement par faire une forme de travail. La retraite anticipée ne signifie pas nécessairement la fin du travail rémunéré ; c’est juste la fin du travail obligatoire ou du moins du travail à temps plein.

Peut-être avez-vous un passe-temps que vous aimeriez transformer en entreprise. Peut-être que vous aimeriez retourner à l’école. Ou peut-être en avez-vous assez de l’apprentissage livresque et aimeriez-vous apprendre à faire quelque chose de vos mains, comme construire des maisons, faire pousser des plantes ou créer des aménagements aquatiques. Si vos liquidités sont un peu serrées, commencez une activité secondaire ou trouvez un emploi à temps partiel.

Mais que se passe-t-il si vous avez passé tout ce temps et fait tous ces efforts pour trouver comment prendre une retraite anticipée et que vous vous rendez compte qu’après quelques années, vous détestez cela ? Retournez au travail. Vous pouvez simplement embrasser la partie FI et non la partie RE, Indépendance financière, retraite anticipée.

Personne n’a dit que vous ne pouviez pas. Mais ce sera à vos conditions ; vous pouvez travailler à temps partiel, vous pouvez travailler dans un domaine faiblement rémunéré qui vous intéresse, ou vous pouvez travailler à la pige.

Show Notes

Mr. Money Mustache : Tout ce que vous devez savoir pour prendre une retraite anticipée.

Recevez nos meilleures stratégies, nos meilleurs outils et notre soutien directement dans votre boîte de réception.

Candice Elliott est une collaboratrice importante de Listen Money Matters. Elle est rédactrice en finances personnelles depuis 2013 et a beaucoup écrit sur la dette des prêts étudiants, les investissements et le crédit. Elle a navigué avec succès dans ces domaines dans sa propre vie et sait comment aider les autres à faire de même. Candice a répondu à des milliers de questions de la communauté LMM et passé d’innombrables heures à faire des recherches pour des centaines d’articles sur les finances personnelles. Elle est heureuse de vivre à la Nouvelle-Orléans, en Louisiane, la ville la plus amusante du monde.

Candice Elliott est une collaboratrice importante de Listen Money Matters. Elle est rédactrice en finances personnelles depuis 2013 et a beaucoup écrit sur la dette des prêts étudiants, les investissements et le crédit. Elle a navigué avec succès dans ces domaines dans sa propre vie et sait comment aider les autres à faire de même. Candice a répondu à des milliers de questions de la communauté LMM et passé d’innombrables heures à faire des recherches pour des centaines d’articles sur les finances personnelles. Elle est heureuse de vivre à la Nouvelle-Orléans, en Louisiane, la ville la plus amusante du monde.