Une bonne prévision des flux de trésorerie pourrait être la pièce unique la plus importante d’un plan d’affaires. Toute la stratégie, les tactiques et les activités commerciales en cours ne signifient rien s’il n’y a pas assez d’argent pour payer les factures.

Une bonne prévision des flux de trésorerie pourrait être la pièce unique la plus importante d’un plan d’affaires. Toute la stratégie, les tactiques et les activités commerciales en cours ne signifient rien s’il n’y a pas assez d’argent pour payer les factures.

C’est à cela que sert une prévision de trésorerie – prévoir vos besoins d’argent à l’avance.

Par trésorerie, nous entendons l’argent que vous pouvez dépenser. L’argent liquide comprend votre compte chèque, votre épargne et les titres liquides comme les fonds du marché monétaire. Il ne s’agit pas seulement de pièces de monnaie et de billets.

Vous avez besoin d’un résumé des flux de trésorerie ? Obtenez un aperçu rapide de ce qu’est la trésorerie.

Les bénéfices ne sont pas les mêmes que la trésorerie

Les entreprises rentables peuvent manquer de trésorerie si elles ne connaissent pas leurs chiffres et ne gèrent pas leur trésorerie aussi bien que leurs bénéfices.

Par exemple, votre entreprise peut dépenser de l’argent qui n’apparaît pas comme une dépense sur votre compte de résultat. Les dépenses normales réduisent votre rentabilité. Mais, certaines dépenses, telles que les dépenses de stocks, de remboursement de dettes, de nouveaux équipements et d’achat d’actifs réduisent votre trésorerie mais ne réduisent pas votre rentabilité. Pour cette raison, votre entreprise peut dépenser de l’argent tout en paraissant rentable.

Du côté des ventes, votre entreprise peut réaliser une vente à un client et envoyer une facture, mais ne pas être payée tout de suite. Cette vente s’ajoute aux recettes de votre compte de résultat, mais n’apparaît pas sur votre compte bancaire tant que le client ne vous paie pas.

C’est pourquoi une prévision de trésorerie est si importante. Elle vous aide à prévoir combien d’argent vous aurez en banque à la fin de chaque mois, quel que soit le degré de rentabilité de votre entreprise.

En savoir plus sur les différences entre les liquidités et les bénéfices.

Deux façons de créer une prévision de trésorerie

Il existe plusieurs façons légitimes de faire une prévision de trésorerie. La première méthode est appelée « méthode directe » et la seconde est appelée « méthode indirecte ». Les deux méthodes sont précises et valides – vous pouvez choisir la méthode qui fonctionne le mieux pour vous et qui est la plus facile à comprendre.

Malheureusement, les experts peuvent être ennuyeux. Parfois, il semble que dès que vous utilisez une méthode, quelqu’un qui est censé connaître les finances des entreprises vous dit que vous l’avez mal fait. Souvent, cela signifie que l’expert n’en sait pas assez pour réaliser qu’il y a plus d’une façon de faire.

La méthode directe de prévision des flux de trésorerie

La méthode directe de prévision des flux de trésorerie est moins populaire que la méthode indirecte, mais elle peut être beaucoup plus facile à utiliser.

La raison pour laquelle elle est moins populaire est qu’elle ne peut pas être facilement créée en utilisant les rapports standard du logiciel de comptabilité de votre entreprise. Mais, si vous créez une prévision – en regardant vers l’avenir – vous ne comptez pas sur les rapports de votre système comptable, donc cela peut être un meilleur choix pour vous.

Cet inconvénient de choisir la méthode directe est que certains banquiers, comptables et investisseurs peuvent préférer voir la méthode indirecte d’une prévision de trésorerie. Ne vous inquiétez pas, cependant, la méthode directe est tout aussi précise. Après avoir expliqué la méthode directe, nous expliquerons également la méthode indirecte.

La méthode directe de prévision des flux de trésorerie repose sur cette formule globale simple :

Flux de trésorerie = Argent reçu – Argent dépensé

Et voici à quoi ressemble réellement cette prévision des flux de trésorerie :

Débutons par l’estimation de votre argent reçu, puis nous passerons aux autres sections de la prévision des flux de trésorerie.

Prévision des liquidités reçues

Vous recevez des liquidités de quatre sources principales :

1. Les ventes de vos produits et services

Dans vos prévisions de trésorerie, il s’agit de la section « Liquidités provenant des opérations ». Lorsque vous vendez vos produits et services, certains clients vous paient immédiatement en espèces – c’est la ligne « ventes au comptant » dans votre feuille de calcul. Vous recevez cet argent immédiatement et pouvez le déposer sur votre compte bancaire.

Vous pouvez aussi envoyer des factures aux clients et devoir ensuite collecter le paiement. Lorsque vous faites cela, vous gardez une trace de l’argent qui vous est dû dans les comptes clients. Lorsque les clients paient ces factures, cet argent apparaît sur votre prévision de trésorerie dans la ligne « Argent des comptes clients ». La façon la plus simple de prévoir cette ligne est de penser aux factures qui seront payées par vos clients et quand.

2. Nouveaux prêts et investissements dans votre entreprise

Vous pouvez également recevoir des liquidités en obtenant un nouveau prêt d’une banque ou un investissement. Lorsque vous recevez ce type d’argent, vous le suivez dans les rangs des prêts et des investissements. Il vaut la peine de garder ces deux différents types de rentrées d’argent séparés l’un de l’autre, principalement parce que les prêts doivent être remboursés alors que les investissements n’ont pas besoin d’être remboursés.

3. Ventes d’actifs

Les actifs sont des choses que votre entreprise possède, comme des véhicules, des équipements ou des biens. Lorsque vous vendez un actif, vous recevez généralement de l’argent de cette vente et vous suivez cet argent dans la section « Ventes d’actifs » de votre prévision de trésorerie. Par exemple, si vous vendez un camion dont votre entreprise n’a plus besoin, le produit de cette vente apparaîtra dans votre état des flux de trésorerie.

4. Autres revenus et taxe de vente

Les entreprises peuvent rapporter de l’argent d’autres sources que les ventes. Par exemple, votre entreprise peut réaliser des revenus d’intérêts à partir de l’argent qu’elle a sur un compte d’épargne.

De nombreuses entreprises perçoivent également des taxes auprès de leurs clients sous forme de taxe de vente, de TVA, de TVH/TPS et d’autres mécanismes fiscaux. Idéalement, les entreprises enregistrent la collecte de cet argent non pas dans les ventes mais dans les prévisions de trésorerie dans une ligne spécifique. Vous voulez faire cela parce que l’argent des taxes collectées n’est pas le vôtre – c’est l’argent du gouvernement et vous finirez par le leur payer.

Prévision de l’argent dépensé

De la même manière que vous prévoyez l’argent que vous prévoyez de recevoir, vous prévoyez l’argent que vous prévoyez de dépenser dans quelques catégories :

1. Dépenses en espèces et paiement des factures

Vous voudrez prévoir deux types de dépenses en espèces liées aux activités de votre entreprise : Les dépenses en espèces et le paiement des comptes créditeurs. Les dépenses en espèces sont l’argent que vous dépensez lorsque vous utilisez la petite caisse ou que vous payez une facture immédiatement.

Mais, il y a aussi des factures que vous recevez et que vous payez plus tard. Vous suivez ces factures dans les comptes créditeurs. Lorsque vous payez les factures que vous avez suivies dans les comptes fournisseurs, ce paiement en espèces apparaîtra dans votre prévision de trésorerie comme « paiement des comptes fournisseurs ». Lorsque vous prévoyez cette ligne, pensez aux factures que vous allez payer et au moment où vous allez les payer.

Dans cette section de votre prévision de trésorerie, vous excluez quelques éléments : les paiements de prêt, les achats d’actifs, les dividendes et les taxes de vente.

2. Paiements de prêt

Lorsque vous faites des prévisions de remboursement de prêt, vous prévoyez le remboursement du principal dans votre prévision de trésorerie. L’intérêt sur le prêt est suivi dans les « dépenses hors exploitation » que nous aborderons ci-dessous.

3. Achat d’actifs

De la même façon que vous suivez les ventes d’actifs, vous prévoyez les achats d’actifs dans votre prévision de trésorerie. Les achats d’actifs sont des achats de choses tangibles et durables. Il s’agit généralement de véhicules, d’équipements, de bâtiments et d’autres choses que vous pourriez potentiellement revendre à l’avenir. L’inventaire est un actif que votre entreprise pourrait acheter si vous gardez des stocks en main.

4. Autres dépenses hors exploitation et taxe de vente

Votre entreprise peut avoir d’autres dépenses qui sont considérées comme des dépenses » hors exploitation « . Il s’agit de dépenses qui ne sont pas associées à l’exploitation de votre entreprise, comme les investissements que votre entreprise peut faire et les intérêts que vous payez sur les prêts.

En outre, vous prévoirez quand vous ferez des paiements d’impôts et vous inclurez ces sorties de fonds dans cette section.

Prévision des flux de trésorerie et du solde de trésorerie

Dans la méthode de prévision directe des flux de trésorerie, le calcul des flux de trésorerie est simple. Il suffit de soustraire le montant des liquidités que vous prévoyez de dépenser au cours d’un mois du montant des liquidités que vous prévoyez de recevoir. Ce sera votre « flux de trésorerie net ». Si le chiffre est positif, vous recevez plus d’argent que vous n’en dépensez. Si le nombre est négatif, vous dépenserez plus d’argent liquide que vous n’en recevez.

Vous pouvez prévoir votre solde de trésorerie en ajoutant votre flux de trésorerie net à votre solde de trésorerie.

La méthode indirecte

La méthode indirecte de prévision des flux de trésorerie est aussi valable que la méthode directe et aboutit aux mêmes résultats.

Lorsque la méthode directe examine les sources et les utilisations de l’argent liquide, la méthode indirecte commence par le revenu net et rajoute des éléments comme la dépréciation qui affectent votre rentabilité mais n’affectent pas le solde de trésorerie.

La méthode indirecte est plus populaire pour créer des états de flux de trésorerie sur le passé parce que vous pouvez facilement obtenir les données pour le rapport à partir de votre système comptable.

Vous créez l’état de flux de trésorerie indirect en obtenant votre revenu net (vos bénéfices) et en rajoutant des choses qui ont un impact sur le profit, mais pas sur la trésorerie. Vous supprimez également des éléments tels que les ventes qui ont été comptabilisées, mais pas encore payées.

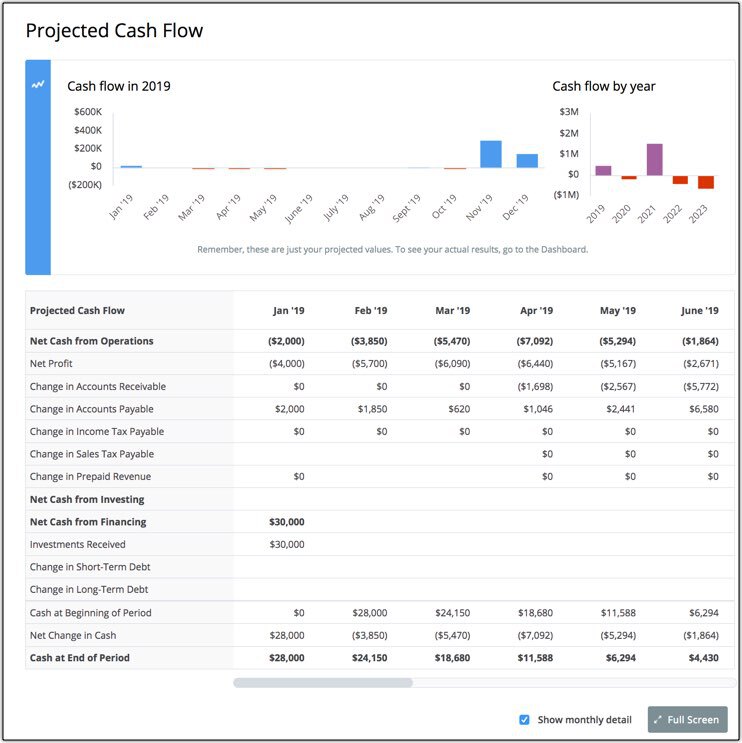

Voici à quoi ressemble un état des flux de trésorerie indirects :

Il y a cinq catégories principales d’ajustements que vous ferez à votre chiffre de bénéfices pour calculer votre flux de trésorerie réel :

1. Ajustement pour la variation des comptes débiteurs

Toutes vos ventes n’arrivent pas immédiatement sous forme de liquidités. Dans la prévision indirecte des flux de trésorerie, vous devez ajuster votre bénéfice net pour tenir compte du fait que certaines de vos ventes ne se sont pas retrouvées sous forme d’argent liquide à la banque mais ont plutôt augmenté vos comptes débiteurs.

2. Ajustement pour la variation des comptes créditeurs

Très semblable à la façon dont vous faites un ajustement pour les comptes débiteurs, vous devrez tenir compte des dépenses que vous avez peut-être comptabilisées dans votre compte de résultat mais que vous n’avez pas encore payées. Vous devrez rajouter ces dépenses parce que vous avez encore cet argent en main et que vous n’avez pas encore payé les factures.

3. Impôts &Amortissements

Sur votre compte de résultat, les impôts et les amortissements travaillent pour réduire votre rentabilité. Sur le tableau des flux de trésorerie, vous devrez rajouter les amortissements car ce chiffre n’a pas d’impact réel sur votre trésorerie.

Les impôts sont peut-être calculés comme une dépense, mais vous avez peut-être encore cet argent sur votre compte bancaire. Si c’est le cas, vous devrez le rajouter également pour obtenir une prévision précise de votre flux de trésorerie.

4. Prêts et investissements

Similaire à la méthode directe de flux de trésorerie, vous voudrez ajouter tout argent supplémentaire que vous avez reçu sous forme de prêts et d’investissements. Assurez-vous de soustraire également tout paiement de prêt dans cette ligne.

5. Actifs achetés et vendus

Si vous avez acheté ou vendu des actifs, vous devrez les ajouter dans vos calculs de flux de trésorerie. Ceci est, encore une fois, similaire à la méthode directe de prévision des flux de trésorerie.

Pour plus de détails sur la méthode indirecte de prévision des flux de trésorerie, lisez La méthode indirecte des flux de trésorerie : Comment l’utiliser et pourquoi elle est importante. Lisez également notre guide qui explique chaque ligne d’une prévision indirecte des flux de trésorerie.

Les flux de trésorerie sont une question de gestion

Rappellez-vous : vous devriez être en mesure de projeter les flux de trésorerie en utilisant des suppositions instruites de manière compétente basées sur une compréhension du flux dans votre entreprise des ventes, des ventes à crédit, des créances, des stocks et des dettes.

Ce sont des projections utiles. Mais, la vraie gestion consiste à surveiller les projections chaque mois avec une analyse du plan par rapport à la réalité afin que vous puissiez attraper les changements à temps pour les gérer.

Une bonne prévision des flux de trésorerie vous montrera exactement quand les liquidités pourraient être faibles dans le futur afin que vous puissiez vous préparer. Il est toujours préférable de planifier à l’avance afin de mettre en place une ligne de crédit ou d’obtenir des investissements supplémentaires pour que votre entreprise puisse survivre aux périodes de flux de trésorerie négatifs.

Outils de prévision des flux de trésorerie

La prévision des flux de trésorerie n’est malheureusement pas une tâche simple à accomplir par soi-même. Vous pouvez le faire avec des feuilles de calcul, mais le processus peut être compliqué et il est facile de faire des erreurs.

Heureusement, il existe des options abordables qui peuvent rendre le processus beaucoup plus facile – pas de feuilles de calcul ou de connaissances comptables approfondies requises.

Si vous êtes intéressé à vérifier un outil de prévision des flux de trésorerie, jetez un coup d’œil à LivePlan pour la prévision des flux de trésorerie. Il est abordable et rend la prévision des flux de trésorerie simple.

L’une des vues clés de LivePlan est la vue des hypothèses de flux de trésorerie, comme indiqué ci-dessous, qui met en évidence les principales hypothèses de flux de trésorerie dans une vue interactive que vous pouvez utiliser pour tester les résultats des principales hypothèses :

Avec des outils simples comme celui-ci, vous pouvez explorer rapidement différents scénarios pour voir comment ils auront un impact sur votre trésorerie future.