Qu’est-ce qu’une action propre:

Il arrive que des sociétés rachètent leurs propres actions aux actionnaires de la société. Ces actions rachetées sont appelées actions propres. Elles ne comprennent que les actions qui n’ont pas été annulées ou retirées définitivement par la société après leur rachat. Les actions détenues en tant qu’actions propres n’ont pas le droit de recevoir des dividendes et de partager les actifs en cas de dissolution de la société. En outre, ces actions n’ont pas de droit de vote.

Deux méthodes sont utilisées pour le traitement comptable des actions propres – la méthode du coût et la méthode de la valeur nominale. Dans cet article, nous avons expliqué l’utilisation de la méthode du coût, si vous voulez comprendre l’utilisation de la méthode de la valeur nominale, lisez l’article « actions propres – méthode de la valeur nominale ».

Achat d’actions propres – méthode du coût:

Entrée de journal:

Selon la méthode du coût, le compte des actions propres est débité et le compte de trésorerie est crédité du montant payé pour acquérir les actions propres (c’est-à-dire, le coût des actions propres). La valeur nominale des actions est ignorée pour enregistrer l’achat d’actions propres selon la méthode du coût. Par exemple, une société de l’Est rachète aux actionnaires 2 500 actions ordinaires de sa propre société. La valeur nominale par action est de 10 $ et la société la réacquiert pour 80 $ .L’écriture pour cette transaction serait faite comme suit:

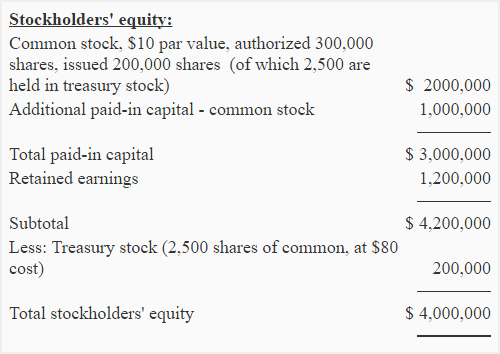

Présentation du bilan:

Les actions propres ne sont pas un actif, c’est un compte de contrepartie qui est présenté en déduction dans la section des capitaux propres du bilan. Dans l’exemple ci-dessus, les actions propres achetées par la société Eastern devraient apparaître au bilan comme suit:

Réémission d’actions propres – méthode du coût:

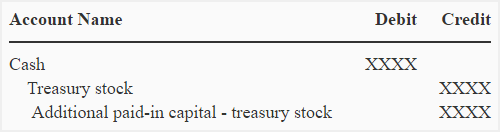

Les actions propres peuvent être réémises à tout moment. Les écritures de journal à cet effet sont données ci-dessous:

Si les actions du capital propre sont réémises à un prix supérieur à leur coût:

Si les actions du capital propre sont réémises à un prix supérieur à leur coût, la différence est portée au crédit de la prime d’émission. L’écriture de journal est donnée ci-dessous:

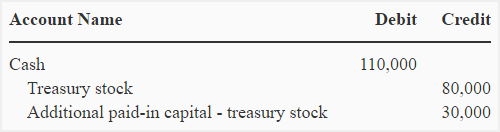

Supposons, par exemple, que la société de l’Est réémet 1 000 actions de son stock de trésorerie à 110 $ par action. L’écriture de journal suivante serait passée à cette fin:

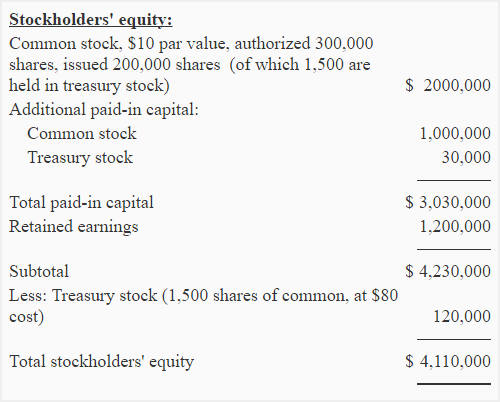

Avec cette écriture, le solde des actions propres est réduit à 120 000 (200 000 – 80 000), son impact sur le bilan de la société Eastern est illustré ci-dessous:

Notez que la prime d’émission résultant de la réémission des actions propres est déclarée immédiatement après la prime d’émission des actions ordinaires.

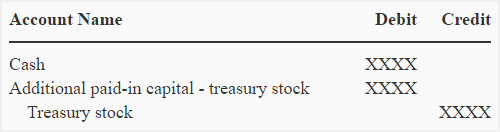

Si les actions d’autocontrôle sont réémises à un prix inférieur à leur coût:

Si les actions d’autocontrôle sont réémises à un prix inférieur à leur coût, la différence est portée au débit de la prime d’émission. L’écriture de journal est donnée ci-dessous:

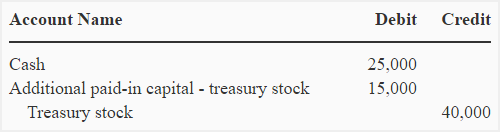

Supposons que la société de l’Est réémette 500 actions supplémentaires de ses actions de trésorerie à un prix de 50 $ par action, l’écriture de journal suivante serait faite pour enregistrer cette transaction:

Notez que cette écriture réduit le capital additionnel payé provenant d’actions de trésorerie précédemment émises.

Note pour les étudiants : Si le capital versé supplémentaire provenant d’une action d’autocontrôle émise précédemment n’est pas disponible, alors le capital versé supplémentaire-actions ordinaires est débité et si le capital versé supplémentaire-actions ordinaires n’est également pas disponible ou n’est pas suffisant, le compte des bénéfices non répartis est débité.

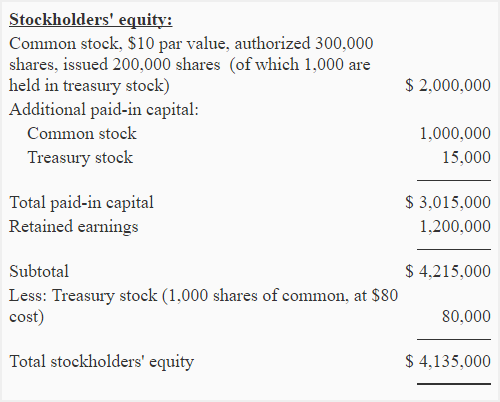

Après cette réédition, la section des changements dans les capitaux propres est illustrée ci-dessous :

.